Quelle est la fiscalité de la loi Denormandie ?

Comment fonctionne la réduction d'impôt Denormandie ?

Quel est le fonctionnement de la réduction d'impôt Denormandie ?

Comment sont imposés les loyers issus d'un investissement réalisé avec le bénéfice de la réduction d'impôt Denormandie ?

Fiscalité des revenus fonciers

Les revenus provenant de la location doivent être imposés à l’impôt sur le revenu dans la catégorie des revenus fonciers. En plus de l’impôt sur le revenu, les revenus locatifs sont également soumis aux prélèvements sociaux.

Un logement bénéficiant du dispositif Denormandie peut voir ses revenus fonciers relever du régime réel ou du micro-foncier.

- Dans le cas du régime réel, le revenu foncier correspond à la différence entre le montant du revenu brut et le total des charges déductibles de la propriété, définies notamment par l’article 31 du Code Général des Impôts. Ce régime s’applique lorsque les revenus fonciers dépassent 15 000 € par an, ou si le contribuable, bien que relevant du micro-foncier, choisit d’opter pour ce régime.

- Dans le cas du micro-foncier, un abattement forfaitaire de 30 % est appliqué sur le montant total des recettes locatives (revenu brut) du foyer fiscal. Cet abattement couvre l’ensemble des charges liées à l’immeuble. Ainsi, le contribuable ne peut appliquer aucune autre déduction et ne peut pas tenir compte des charges réellement payées.

étalée sur 6 ans, 9 ans ou 12 ans

Une réduction d'impôt spécifique à la loi Denormandie

Dès lors que le bien répond aux conditions posées par la loi Denormandie, vous pouvez demander à bénéficier d'une réduction d'impôt sur le revenu.

Taux et montant de la réduction d'impôt

Le taux de cette réduction d'impôt est fixé à :

- 12% de la valeur du bien si l'investisseur s'engage sur une période de 6 ans ;

- 18% de la valeur du bien si l'investisseur s'engage sur une période de 9 ans ou s'il prolonge son engagement initial de 6 ans pour une période triennale ;

- 21% de la valeur du bien si l'investisseur s'engage sur une période de 12 ans (soit un engagement initial de 6 ans prolongé pendant 2 périodes triennales, ou un engagement initial de 9 ans prolongé pendant une période triennale).

La réduction d'impôt cumulée maximum peut atteindre 63 000 €.

Pour un bien d'une valeur de 300 000 €, la réduction d'impôt maximale se décompose de la manière suivante :

- 2 % par an pendant les 6 premières années, soit 6 000 € par an de réduction ;

- 2 % par an pendant la prolongation de 3 ans, soit 6 000 € par an de réduction ;

- 1 % par an pendant la dernière prolongation de 3 ans, soit 3 000 € par an de réduction.

La réduction d'impôt est accordée au titre de l'année d'achèvement des travaux de rénovation ou de l'acquisition du bien, si elle est postérieure. Elle est imputée sur l'impôt dû au titre de cette même année, puis sur l'impôt dû au titre des 5, 8 ou 11 années suivantes, selon la durée d'engagement locatif choisie.

La réduction d'impôt qui excéderait l'impôt dû par le contribuable au titre d'une année d'imposition n'est ni reportable, ni remboursable. Les fractions non utilisées sont donc définitivement perdues.

Comme pour le dispositif de la loi Pinel, la loi Denormandie autorise au maximum deux investissements par foyer fiscal et par an, mais toujours dans la limite globale de 300 000 € par an.

Assiette de calcul de la réduction d'impôt

La base de calcul de la réduction d'impôt est le prix de revient du logement, plafonné à 300 000 € par an.

Les dépendances immédiates et nécessaires (emplacement de stationnement par exemple) sont comprises dans la base de calcul de la réduction si elles font l'objet d'un bail commun avec le logement.

Comme pour le dispositif précédent (loi Duflot), la loi Pinel ne prend en compte le prix d'achat que dans la limite de 5 500 € /m², quel que soit le lieu d'investissement, pour le calcul de la réduction d'impôt. Mieux vaut donc éviter d'investir dans des secteurs où le prix au m² s'envole au-delà de ce seuil, ce qui exclut de facto Paris et la très proche banlieue si on veut optimiser l'avantage fiscal Pinel.

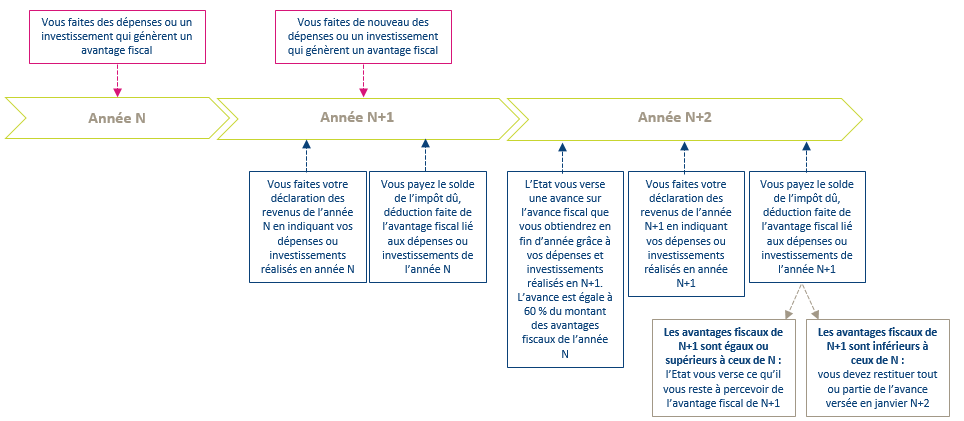

Perception de la réduction d'impôt

En raison de la mise en place du prélèvement à la source depuis le 1er janvier 2019, l'avantage fiscal inhérent à l'investissement Pinel achevé en N sera pris en compte en année N+1, lors de la déclaration des revenus et investissements réalisés en année N. Cependant, afin d'éviter un effort de trésorerie trop important, une avance à hauteur de 60% a été mise en place et est perçue en janvier N+2.

Plafonnement global des niches fiscales

La réduction d'impôt Denormandie entre dans le plafonnement des niches fiscales, fixé à 18 000 € maximum.

La réduction d'impôt obtenue grâce à la loi Denormandie ne peut pas dépasser 6 000 € par an pour un investissement de 300 000 €. Elle ne peut pas se cumuler avec d'autres réductions d'impôt soumises au plafonnement des niches fiscales, au-delà du plafonnement global de 18 000 € par foyer fiscal et par an.

S'agissant d'une réduction d'impôt (et non pas d'un crédit d'impôt), le contribuable peut uniquement ramener son imposition à zéro. Contrairement à un crédit d'impôt, aucun remboursement n'est effectué si le montant de la réduction dépasse l'impôt dû.

Il est donc essentiel d’évaluer précisément sa situation fiscale en amont, afin d'éviter toute perte d'avantage fiscal lié à la loi Denormandie.

Une contribution variable des loyers à votre effort d'épargne

En plus de la réduction d'impôt sur le revenu accordée par l'État, votre investissement immobilier en loi Denormandie génère des loyers qui vous aideront à rembourser votre emprunt, réduisant ainsi votre effort d'épargne.

Une partie significative de votre investissement est donc financée par votre locataire, et sa contribution peut être comparable à l'avantage fiscal obtenu grâce à la réduction d'impôt sur le revenu.

Cependant, ces loyers, après déduction des charges locatives et des intérêts d’emprunt, sont considérés comme des revenus fonciers. Ils sont donc soumis aux prélèvements sociaux (actuellement au taux de 17,2 %) et imposés selon votre tranche marginale d’imposition. Le poids des loyers nets dans le financement de votre opération dépend du rendement de votre bien ainsi que de votre taux d’imposition, qui peuvent évoluer dans le temps.

Réduction plafonnée à 18 000 €

La réduction d'impôt Pinel entre dans le plafonnement spécial des niches fiscales de 18 000 € / an maximum (au lieu du plafond de droit commun de 10 000 €).

Suivez ce lien pour plus d'informations sur le Pinel Outre-Mer.

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Immobilier Loi Denormandie