Apport-cession : Réinvestissement par la holding suite à une cession dans le cadre du report d’imposition

Réinvestir le prix de cession de titres dans le cadre de l’article 150-0 B ter Code Général des Impôts

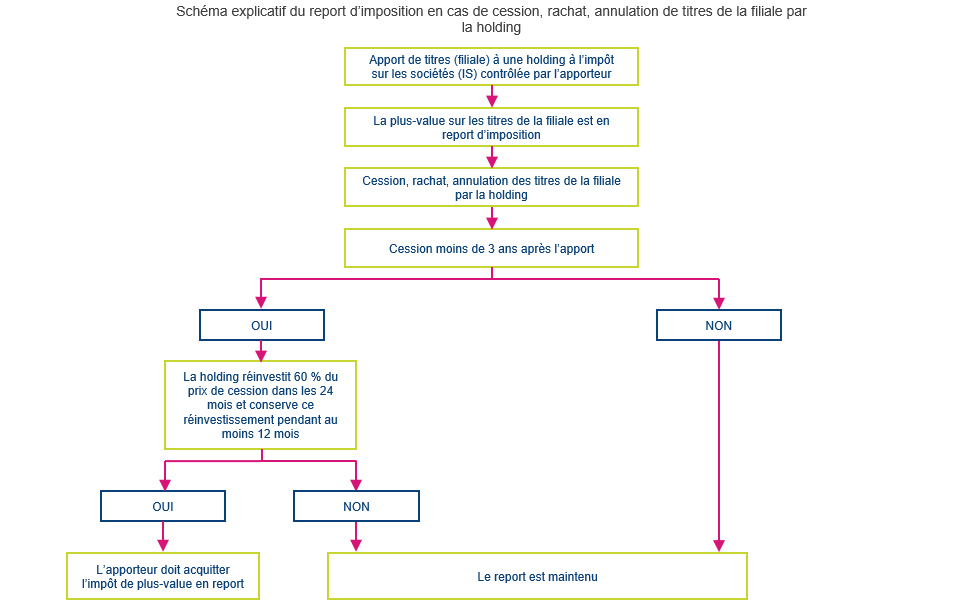

L'article 150-0 B ter du Code Général des Impôts permet de bénéficier d'un report d'imposition, au titre des plus-values de valeurs mobilières (relevant de l’article 150-0 A du Code Général des Impôts), en cas d'apport de droits sociaux à une holding à l'IS contrôlée par l'apporteur.

L'application du report d'imposition suppose l'apport des titres à une holding préalablement à leur cession. Ainsi, en l'absence d'apport à une holding, aucun report n'est applicable en cas de cession des titres directement par le contribuable puis de réinvestissement dans une activité opérationnelle.

Lorsque la holding cède, rachète, rembourse ou annule les titres de la filiale dans le délai 3 ans suivant l'apport, le report prend fin sauf si la holding réinvestit une partie du prix de cession.

Notre accompagnement et nos solutions

Si votre situation entre dans le cadre de l’article 150-0 B ter du Code Général des Impôts et que vous recherchez une solution de réinvestissement, nous pouvons vous accompagner et vous proposer des solutions éligibles au travers notamment de la souscription de parts de FCPR ou de FPCI. Une stratégie d’investissement peut consister à panacher la souscription dans différents fonds afin de diversifier et de réduire les risques financiers.

Selon vos objectifs et votre profil d’investisseur, nous sommes en mesure de vous proposer des FCPR ou FPCI répondant aux quotas imposés, à savoir que l’actif de ces fonds doit être constitué :

- à hauteur de 75 % par des parts ou actions reçues en contrepartie de souscriptions en numéraire au capital initial ou à l'augmentation de capital de sociétés opérationnelles ou par des parts ou actions émises par de telles sociétés lorsque leur acquisition en confère le contrôle ;

- et par ailleurs, à hauteur de 50 % (2/3 des 75 %) de titres de sociétés non cotées. Ce quota est prévu juridiquement pour les FCPR et FPCI (CMF. Art. L.214-28 et L. 214-60)

Ce quota d’investissement doit être atteint à l’expiration d’un délai de 5 ans suivant la souscription. Ce délai est décompté de date à date à compter de la souscription de ses fonds par la holding.

Objectifs