Transmettre sa société : le recours au Pacte Dutreil

Présentation du dispositif

Le dispositif de transmission « Dutreil » permet, sous conditions, de bénéficier d'une exonération des droits de mutation à titre gratuit (DMTG) à hauteur de 75 % de la valeur des titres de société transmis (donation ou succession), sans limitation de montant.

Ce dispositif a été mis en place par la loi pour l'initiative économique du 5 août 2003, puis renforcé par la loi du 2 août 2005 en faveur des PME.

Une distinction est à effectuer, si la transmission concerne une société (Article 787 B du Code Général des Impôts) ou une entreprise individuelle (Article 787 C du Code Général des Impôts).

Les développements ultérieurs traiteront uniquement de la transmission Dutreil dans le cadre de sociétés (Article 787 B du Code Général des Impôts). Si vous souhaitez plus d’informations concernant les entreprises individuelles, vous pouvez nous contacter au 01 53 43 02 10

Exonération sous conditions

Transmissions éligibles

Depuis le 1er janvier 2004, l'exonération Dutreil s'applique à l'ensemble des transmissions à titre gratuit, c'est-à-dire :

- les transmissions par succession en pleine propriété, en usufruit ou en nue-propriété,

- les donations en pleine propriété, en usufruit ou en nue-propriété (depuis le 4 août 2005).

Bénéficiaires

En l'absence de précisions, les personnes pouvant bénéficier de l'exonération Dutreil sont les donataires, héritiers et légataires peu importe le lien de parenté avec le porteur des titres ou chef d’entreprise.

Sociétés opérationnelles et holdings

Les sociétés opérationnelles doivent exercer :

- une activité opérationnelle éligible (commerciale, industrielle, artisanale, libérale, agricole),

- à titre prépondérant,

- pendant tout la durée des engagements collectifs et individuels.

Les titres de sociétés holdings animatrices bénéficient de l'exonération Dutreil, car elles sont assimilées à des sociétés opérationnelles ayant une activité commerciale.

Définition des holdings animatrices :

- gèrent leur portefeuille de participation,

- mais aussi participent activement à la conduite de la politique du groupe et au contrôle des filiales,

- et rendent, le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Modalités d'application

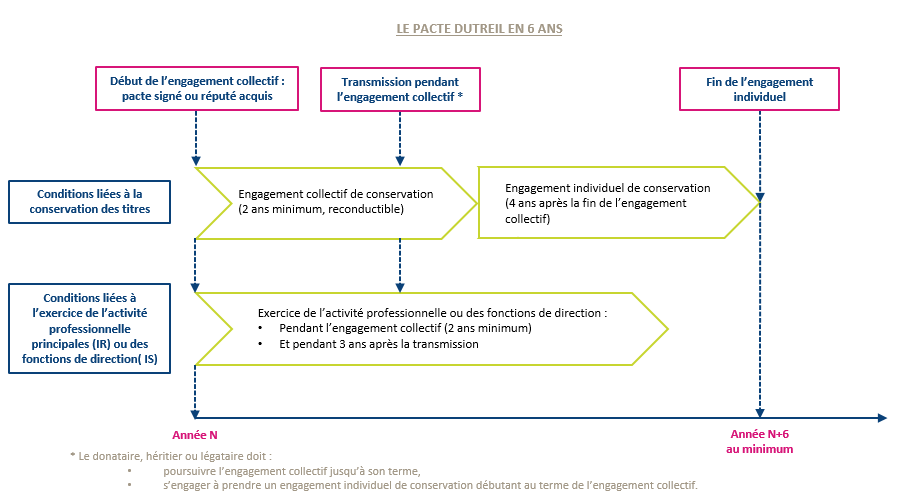

Engagement collectif de conservation

L'engagement collectif doit être en cours à la date de la transmission. Ainsi, l’engagement collectif doit être pris avant la donation.

Pour être valable, il doit avoir une durée minimum de 2 ans à compter de la date d’enregistrement de l’acte constatant l’engagement (délai apprécié de date à date) et n’a pas de durée maximum.

L’engagement collectif doit être réalisé par écrit (soit par acte authentique, soit par acte sous seing privé enregistré aux services des impôts).

Engagement individuel de conservation

Chacun des donataires, héritiers ou légataires doit prendre l’engagement individuel de conservation sur les titres reçus. Il est pris pour eux et leurs ayants cause à titre gratuit.

L’engagement individuel est de 4 ans (avant le 26 septembre 2007, il était de 6 ans).

Cet engagement est impérativement réalisé dans l’acte de donation, dans la déclaration de succession, ou dans un acte sous seing privé enregistré (en cas de réputé acquis).

Exercice d’une activité ou fonction de direction au jour de la transmission

L'un des signataires de l'engagement collectif ou l'une des personnes qui a pris l'engagement individuel (un donataire, un héritier, un légataire) doit, pendant l'engagement collectif (soit 2 ans minimum) exercer :

- Pour les sociétés soumises à l’impôt sur le revenu : son activité professionnelle principale dans la société opérationnelle ou dans la holding animatrice, c'est à dire accomplir des actes précis et des diligences réelles,

- Pour les sociétés soumises à l’impôt sur les sociétés : des fonctions de direction.

Exercice d’une activité ou fonction de direction à compter de la transmission

En présence d’un engagement écrit, l'un des signataires de l'engagement collectif (y compris le donateur) ou l'une des personnes qui a pris l'engagement individuel (un donataire, un héritier, un légataire) doit exercer, pendant 3 ans suivant la date de la transmission :

- Pour les sociétés soumises à l’impôt sur le revenu : son activité professionnelle principale,

- Pour les sociétés soumises à l’impôt sur les sociétés : des fonctions de direction.

Focus sur les nouveaux commentaires de l'administration fiscale

L’administration fiscale a commenté la réforme de 2019 de la loi Dutreil. Nous vous présentons ci-après, les éléments les plus marquants :

- La fonction de direction après la transmission: Elle doit être assurée après la donation et pendant trois années par un donataire, héritier ou légataire, en présence d’un pacte réputé acquis. Pour un pacte signé, un membre du pacte d’origine peut assumer cette fonction à la condition de rester associé de la société éligible Dutreil pendant trois ces années au moins. En outre, les titres qu’il conserve doivent être soumis à un engagement de conservation collectif ou unilatéral.

- La notion d’engagement collectif de conservation (ECC) est complétée par un engagement unilatéral de conservation (EUC): Le pacte « Dutreil » est alors signé par une seule personne. Il n’est pas possible de signer un pacte unilatéral sur une filiale détenue à 100 %. L’administration exige désormais que la personne physique donatrice (ou défunte) soit aussi associée de la filiale pour signer le pacte.

- Les entreprises unipersonnelles (EURL, EARL, SASU, SELARLU etc.) ne sont plus assimilées à des entreprises individuelles (art. 787 C du Code Général des Impôts), mais suivent désormais les conditions des sociétés « classiques ».

- Location meublée et équipée sont expressément exclues du régime de faveur

- Les obligations déclaratives doivent être respectées avec soin, notamment au terme de l’engagement individuel : A défaut, la sanction est bien la remise en cause rétroactive du régime.

Objectifs