Prévoyance pour les associés et le chef d’entreprise

Présentation de la prévoyance en entreprise

Selon la loi EVIN du 31 décembre 1989 (n°89-1009), la prévoyance regroupe les « opérations ayant pour objet la prévention et la couverture du risque décès, des risques portant atteinte à l'intégrité physique de la personne ou liés à la maternité, des risques d'incapacité de travail ou d'invalidité ou du risque chômage ». Dans ce sens, la prévoyance consiste à couvrir et anticiper la survenance d’un risque.

Pour une entreprise, la question de la prévoyance est fondamentale, afin d’assurer une continuité économique auprès des collaborateurs, partenaires et clients. Dans ce cadre, la prévoyance s’illustre à travers de la garantie « croisée » entre associés et la protection « homme-clé ».

Quel type de prévoyance pour votre entreprise ?

La garantie « croisée » entre associés

La garantie « croisée » entre associés a vocation à intervenir lorsqu'un associé d’une société décède : il s’agit d’une assurance décès qui octroie aux associés survivants les moyens financiers (via une clause bénéficiaire à leur profit) pour racheter les titres de l’associé défunt à ses héritiers, afin d’éviter leur entrée au capital.

En pratique, il y a souvent une adhésion réciproque de tous les associés, chacun souscrivant un capital décès équivalent :

- à la valeur de tout ou partie des parts qu’il détient dans la société, selon la « quote-part » qu’il souhaite transmettre ;

- majoré, parfois, d’un montant équivalent au montant des droits d’enregistrement et frais annexes dus par les futurs acquéreurs.

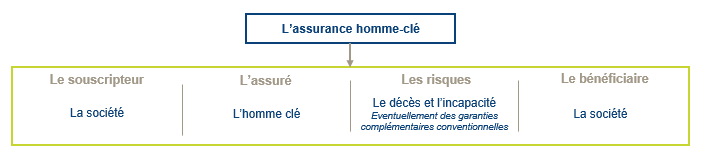

L’assurance « homme-clé »

L'assurance « homme-clé », contractée par une entreprise, à son profit, sur la tête de ses dirigeants ou de certains collaborateurs, a pour objet de compenser le préjudice qui résulterait du décès ou de l'incapacité d’une personne essentielle pour l’entreprise, par le versement d’une indemnité en fonction des seules pertes p�écuniaires consécutives à la survenance du sinistre.

La société étant la souscriptrice, c’est elle qui recevra les sommes en cas de survenance du risque prévu au contrat et non les héritiers de l’« homme-clé ».

Régime fiscal des primes versées

La garantie « croisée » entre associés

Les cotisations sont dues par les associés (il s’agit d’une opération à caractère exclusivement personnel) et ne bénéficient d’aucune déduction, ni d’avantages spécifiques. S’agissant d’un contrat classique de prévoyance décès, l’entreprise ne peut pas prendre à sa charge les primes d’assurance.

L'assurance « homme-clé »

Les primes indemnitaires afférentes aux contrats d'assurance « homme-clé » peuvent constituer sous conditions des charges d'exploitation déductibles de l'exercice en cours à la date de leur échéance. A ce titre, pour que les primes soient déductibles, les conditions suivantes doivent être remplies :

- le bénéficiaire de l’assurance « homme-clé » doit être l’entreprise, désignée de façon irrévocable ;

- l’assuré doit être un véritable « homme-clé ». Il conviendra de déterminer, au vu des circonstances de fait propres à chaque situation (modes d’organisation et de fonctionnement de l’entreprise, liens juridiques entre l’entreprise et « l’homme-clé », …), les personnes susceptibles d’avoir cette qualité ;

- le risque assuré consiste en la perte pécuniaire consécutive au décès ou à l’incapacité d’au moins 3 mois de « l’homme-clé » assuré ;

- les primes doivent être versées par l’entreprise à fonds perdus, c’est-à-dire sans possibilité de faire des rachats.

Ces conditions générales souffrent de quelques exceptions.

Notre accompagnement

Vous le constatez, il est essentiel de prévoir une prévoyance adaptée au sein de votre entreprise, si cela n’a pas encore été fait. En son absence, les conséquences peuvent être dramatiques pour la survie de l’entreprise.

Le Département Grands Comptes et Personnes Morales vous accompagne pour déterminer la solution de prévoyance la plus adaptée à votre entreprise, et pour vous proposer une offre de souscription ajustée à vos besoins.

Objectifs