Prélèvement à la source

Repères

Présentation

Le prélèvement à la source de l'IR et des prélèvements sociaux a été mise en place au 1er janvier 2019.

Le prélèvement à la source s'applique sur la plupart de revenus. Les modalités de calcul de l’IR sont maintenues, seules les modalités de paiement sont remplacées par des prélèvements effectués par les débiteurs des revenus (employeurs, caisses de retraite, etc.) ou versés par le contribuable directement.

Cette réforme vise à supprimer le décalage dans le temps entre la perception des revenus et le paiement de l’IR correspondant. Cet argument est relatif, dans la mesure où :

- d’une part l’impôt fait déjà l’objet d’un acompte provisionnel (tiers provisionnels obligatoires ou mensualisation optionnelle) qui limite déjà ce décalage de trésorerie,

- d’autre part les retenus à la source et acomptes sont calculés sur les revenus N-2 (de janvier à août) et N-1 (de septembre à décembre).

Pour éviter la double imposition en 2019, un dispositif transitoire a été mis en place (avec la CIMR).

Incidences sur les réductions et crédits d'impôt

Avec la mise en place du prélèvement à la source, les modalités de calcul de l’IR sont maintenues, seules les modalités de paiement sont remplacées par des prélèvements effectués par les débiteurs des revenus (employeurs, caisses de retraite, ...) ou versés par le contribuable directement.

Cette réforme a été mise en place pour supprimer le décalage dans le temps entre la perception des revenus et le paiement de l’IR correspondant. Cet argument est relatif, dans la mesure où les retenus à la source et acomptes sont calculés sur les revenus N-2 (de janvier à août) et N-1 (de septembre à décembre).

Ainsi, depuis le 1er janvier 2019, les revenus salariaux et de remplacement, les pensions, les rentes viagères, les revenus des travailleurs indépendants et les revenus fonciers font l'objet d'un prélèvement à la source ou d'un acompte prévisionnel. Les revenus de capitaux mobiliers et plus-values sont exclus de ce prélèvement et l'impôt sur ces revenus est dû l'année de leur déclaration, c'est à dire en n+1.

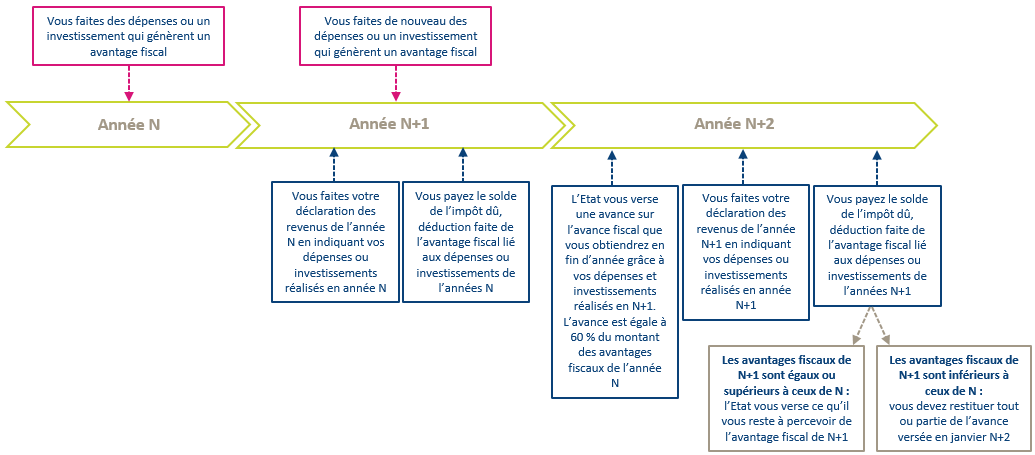

Les réductions et crédits d’impôt ne sont pas pris en compte dans le taux de prélèvements à la source. Pour éviter de trésorerie pour les contribuables, un mécanisme d’avance a été mis en place pour certains crédits et réductions d’impôts tels que les réductions Scellier, Duflot et Pinel, ou encore le crédit d’impôt relatif à l’emploi d’un salarié à domicile.

Taux de prélèvement à la source

Le taux de la retenue à la source est déterminé selon le taux de droit commun (Taux de principe), le taux nul ou le taux neutre.

Nous vous présentons ci-après, le taux neutre applicable aux revenus 2023 pour les contribuables domiciliés en France métropolitaine et en Corse.

| Base mensuelle de retenue à la source (*) | Taux proportionnel |

| Inférieure ou égale à 1 518 € | 0,0 % |

| De 1 518 € à 1 577 € | 0,5 % |

| De 1 577 à 1 678 € | 1,3 % |

| De 1 678 € à 1 791 € | 2,1 % |

| De 1 791 € à 1 914 € | 2,9 % |

| De 1 914 € à 2 016 € | 3,5 % |

| De 2 016 € à 2 150 € | 4,1 % |

| De 2 150 € à 2 544 € | 5,3 % |

| De 2 544 € à 2 912 € | 7,5 % |

| De 2 912 € à 3 317 € | 9,9 % |

| De 3 317 € à 3 734 € | 11,9 % |

| De 3 734 € à 4 357 € | 13,8 % |

| De 4 357 € à 5 224 € | 15,8 % |

| De 5 224 € à 6 537 € | 17,9 % |

| De 6 537 € à 8 165 € | 20,0 % |

| De 8 165 € à 11 333 € | 24,0 % |

| De 11 333 € à 15 349 € | 28,0 % |

| De 15 349 € à 24 094 € | 33,0 % |

| De 24 094 € à 51 611 € | 38,0 % |

| A partir de 51 611 € | 43,0 % |