Impôt sur les sociétés

Repères

Principe

L'impôt sur les sociétés frappe les bénéfices que réalisent les entreprises exploitées en France mais également ceux dont l'imposition est attribuée à la France en application d'une convention internationale traitant des doubles impositions.

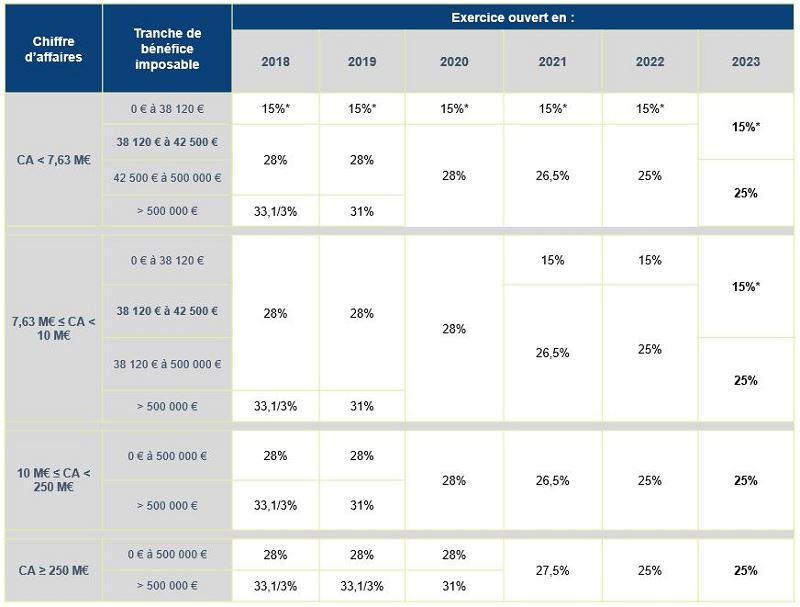

La loi de Finances pour 2021 a modifié le chiffre d’affaires limite des PME pour le bénéfice du taux réduit d’IS à 15% à 10 millions d'euros (contre 7,63 millions d'euros) pour les exercices ouverts à compter de 2021.

Evolution des taux d’IS pour les sociétés

*Entreprises dont le capital est « entièrement libéré et détenu de manière continue pour 75% au moins par des personnes physiques ou par une société répondant aux mêmes conditions dont le capital est détenu, pour 75% au moins, par des personnes physiques » CGI. art. 219, I, b

Sociétés concernées

Sociétés soumises de plein droit à l’impôt sur les sociétés

- les sociétés anonymes (SA),

- les sociétés par actions simplifiée (SAS),

- les sociétés en commandite par actions (SCA),

- les sociétés à responsabilité limitée (SARL),

- l'Entreprise Unipersonnelle à Responsabilité Limitée (EURL) dont l'associé n'est pas une personne physique,

- les sociétés coopérative et leurs unions

- et les sociétés civiles se livrant à une exploitation ou à des opérations à caractère industriel ou commercial (plus de 10% de leur activité)

Les SA, SAS, SCA et SARL sont passibles de l’impôt sur les sociétés, si elles n’ont pas opté pour le régime fiscal temporaire de sociétés de personnes Code Général des Impôts. art. 239 bis AB.

Sociétés soumises sur option à l’impôt sur les sociétés

- les sociétés en nom collectif (SNC),

- les sociétés en commandite simple,

- les sociétés civiles,

- les sociétés de participation,

- les entreprise unipersonnelle à responsabilité limitée (EURL) dont l'associé est une personne physique,

- et les exploitations agricoles à responsabilité limitée (EARL).

Peuvent également être assujetties à l'IS les associations, fondations et congrégations. Les taux leur étant applicables sont particuliers.

Paiement de l’impôt sur les sociétés

Le règlement de l'impôt sur les sociétés est en principe acquitté auprès du comptable de la direction générale des impôts en 5 versements : 4 acomptes prévisionnels, fixés en pourcentage du bénéfice de l'avant-dernier exercice pour le 1er acompte et du dernier exercice pour les 3 autres.

Depuis le 1er octobre 2012, l'impôt sur les sociétés doit être acquitté par téléréglement.