Quelle fiscalité pour les contrats de capitalisation luxembourgeois en [Année.n] ?

Quelle est la fiscalité du contrat de capitalisation Luxembourgeois ?

Qu'est-ce que la neutralité fiscale ?

La neutralité fiscale

Le Luxembourg ne taxe ni les primes, ni les gains en capital réalisés lors du rachat ou de l'expiration d'un contrat de capitalisation (ou d'assurance-vie) luxembourgeois.

Les contrats de capitalisation luxembourgeois sont dès lors conçus pour respecter les exigences juridiques et fiscales du pays de résidence du souscripteur.

Un résident fiscal français pourra souscrire un contrat de capitalisation de droit français ou de droit luxembourgeois. Mais un non résident fiscal aura souvent intérêt à préférer un contrat de droit luxembourgeois, sauf exceptions (notamment dans le cadre d'un projet d'acquisition de la résidence fiscale en France).

Seule s'applique, pour les souscripteurs et les bénéficiaires, la fiscalité de leur pays de résidence. C'est pourquoi il existe non pas « un contrat » mais « des contrats » de capitalisation luxembourgeois, chacun pouvant être juridiquement adapté au pays de résidence du souscripteur.

Fiscalité des personnes physiques

Fiscalité en cas de retrait

La fiscalité des contrats de capitalisation luxembourgeois pour un résident français diffère selon la date d'ouverture du contrat ainsi que la date de versement des primes. Dès lors que le souscripteurs est résident français, les règles fiscales en cas de retrait applicables au contrat de capitalisation luxembourgeois sont les mêmes que pour l'assurance vie (pour plus de détails, vous pouvez consulter la page fiscalité de l'assurance vie).

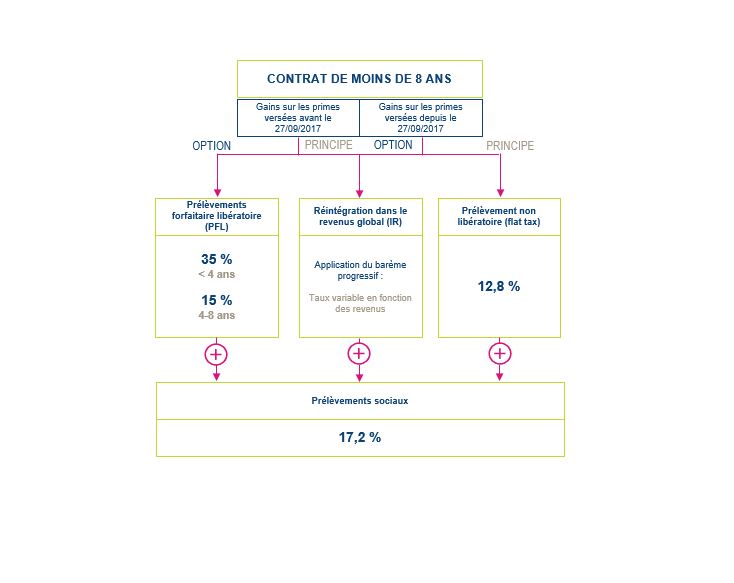

Fiscalité en cas de retrait sur un contrat de moins de 8 ans

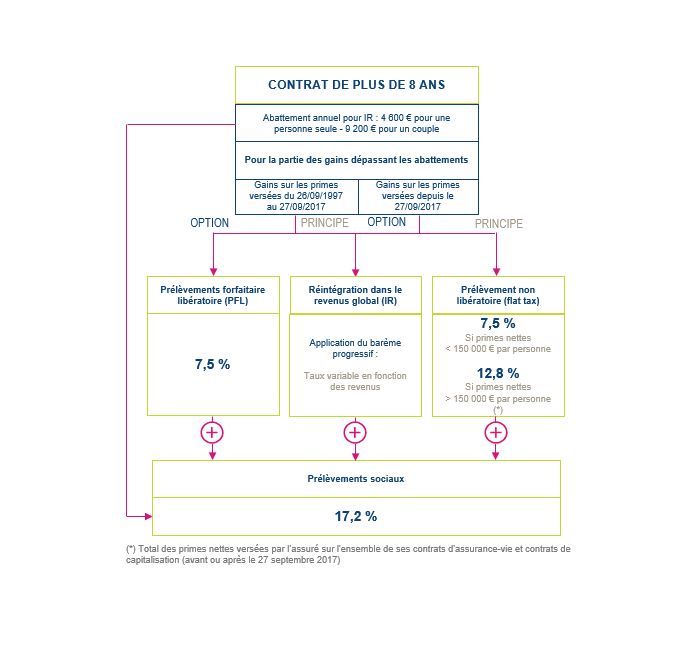

Fiscalité en cas de retrait sur un contrat de plus de 8 ans

Afin de déterminer les règles fiscales applicables, il convient de compartimenter dans les contrats, et dans chaque rachat, les produits en fonction des primes auxquelles ils se rapportent.

Focus sur les titres britanniques

Suite au Brexit, le Royaume-Uni sort de l'UE et de l'EEE. En conséquence, les contrats souscrits par des résidents français auprès d'assureurs britanniques ne bénéficient plus, pour les rachats réalisées à compter du 1er janvier 2021 :

- de l’abattement de 4 600 € (9 200 € pour un couple),

- du taux réduit d’imposition de 7,5% (pour les produits issus des primes versées depuis le 27 septembre 2017),

- du PFL (pour les produits issus des primes versées avant le 27 septembre 2017).

Par dérogation, pendant une durée de 9 mois, les rachats réalisés sur des contrats britanniques conclus avant le 1er janvier 2021 continuent à bénéficier du taux de 7,5% et des abattements de 4 600 € (ou 9 200 €).

Le délai de 9 mois est commence à courir à compter :

- au 1er janvier 2021 (et se termine donc au 30 septembre 2021) si le bon ou contrat a atteint l’âge de 8 ans au 31 décembre 2020,

- à la date à laquelle le bon ou contrat aura atteint l'âge de 8 ans si le bon ou contrat avait moins de 8 ans au 31 décembre 2020.

Notons que le PFL cesse de s'appliquer dès le 1er janvier 2021 (car aucune mesure dérogatoire n'est prévue).

L'IFI : Impôt sur la Fortune Immobilière

Les contrats de capitalisation luxembourgeois font partie des actifs financiers exonérés d'IFI, sauf pour les supports financiers assimilables à de l'immobilier (SCPI, SCI et certains OPCI).

La transmission en cas de décès

En cas de décès du souscripteur, le contrat de capitalisation luxembourgeois se distingue du contrat d'assurance vie luxembourgeois par l'absence d'exonération de droits de succession. Comme pour les contrats souscrits en France, le contrat de capitalisation luxembourgeois présente la particularité de ne pas se dénouer au décès de son souscripteur. Le conjoint et/ou les héritiers du défunt se substituent donc à celui-ci.

L'héritier est donc soumis au régime de droit commun des successions, mais conserve l'antériorité fiscale du contrat, et pourra continuer à l'utiliser en le conservant, ou en effectuant des retraits ou des versements libres, tout en bénéficiant de la fiscalité applicable en fonction de la date d'ouverture du contrat. Les contrats nominatifs sont déclarables à la succession pour leur valeur vénale, tandis que les bons anonymes échappent de fait aux droits de succession.

Les contrats de capitalisation luxembourgeois, tout comme ceux souscrits en France, peuvent être transmis du vivant du souscripteur, et faire l'objet par exemple de donations.

La loi de finances pour 2018 avait modifié le régime des cessions de bons et contrats de capitalisation. L'administration fiscale, le 20 décembre 2019, a commenté au BOFIP ces nouvelles dispositions précisant qu' « en cas d'acquisition à titre gratuit du bon ou contrat, le prix d'acquisition s'entend de la valeur vénale retenue pour le calcul des droits de mutation à titre. »

En clair, seuls les gains accumulés après la donation ou la succession restent imposables à l’impôt sur le revenu, et par ricochet aux prélèvements sociaux.

Fiscalité des personnes morales

Personnes morales soumises à l'impôt sur le revenu

Les produits générés par des rachats sur des contrats de capitalisation luxembourgeois, détenus par une société soumise à l'IR, sont imposables au nom des associés personnes physiques comme s’ils détenaient le contrat en direct.

- Concernant les produits des primes versées depuis le 27 septembre 2017 : un acompte de 12,8% ou 7,5% est prélevé par la société à l'IR (considérée comme un établissement payeur) l'année du rachat. En année N+1, les associés personnes physiques peuvent choisir le PFU (au taux de 12,8% ou 7,5%, selon les cas) ou le barème progressif de l'IR.

- Concernant les produits des primes versées avant le 27 septembre 2017, les associés personnes physiques peuvent opter pour le PFL (au taux de 35%, 15% ou 7,5%, selon les cas) et est retenue par la société à l'IR (considérée comme un établissement payeur) l'année du rachat. Si les associés personnes physiques n'ont pas opté pour le PFL, ils sont imposés en année N+1 au barème progressif de l'IR.

Remarque : Chaque associé de la société peut opter, selon les cas, pour le PFU ou le PFL pour sa quote-part dans la société. Afin de permettre à leurs membres d'exercer cette option, la société est réputée verser à chacun de ses associés la quote-part des produits correspondant à leurs droits, le jour même où elle a encaissé lesdits revenus ou ont été créditées de leur montant.

Par ailleurs, les prélèvements sociaux sont dus annuellement sur les fonds euros (prélevés par la société à l'IR ou par l'assureur s'il accepte cette délégation) ou en cas de rachat sur les unités de compte (prélevés par la société à l'IR).

Personnes morales soumises à l'impôt sur les sociétés

En cas de détention par une société soumise à l'impôt sur les sociétés (non transparente fiscalement), le contrat de capitalisation luxembourgeois est assimilé à un bon de caisse. Il sera inscrit dans un compte de trésorerie. Les gains annuels seront considérés comme des intérêts courus définis selon les dispositions particulières de l'article 238 septies E du Code Général des Impôts.

La plus-value est assimilée à une prime de remboursement. En cours de vie du contrat de capitalisation, l'assiette annuelle de plus-value taxable est calculée en revalorisant de manière forfaitaire l'épargne investie à 105% du TME (taux mensuel des emprunts d'Etat à long terme) en vigueur au jour de la souscription du contrat. La taxation selon une assiette déterminée forfaitairement n'est qu'une avance fiscale : elle est régularisée lors de la cession, de rachat partiel ou total ou au terme du remboursement du contrat en fonction des intérêts réellement générés :

- Assiette taxable : le résultat taxable est déterminé en soustrayant les intérêts déjà imposés du montant total des intérêts générés.

- Impôt dû : selon le montant déjà taxé et le montant des intérêts réellement générés, soit un complément d'impôt est dû, soit on constate un trop payé et une régularisation s'opère en moins-prenant sur l'impôt dû l'année de la cession ou du rachat (cependant l'impôt n'est pas restituable).

Actualité : Pour les contrats de capitalisation souscrits de juillet 2019 à novembre 2019, aucune taxation annuelle n'est due (en l'absence de rachat) puisque le TME de référence est négatif (juillet 2019 : -0,01 / août 2019 : -0,27).

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Contrat de Capitalisation Luxembourgeois