Quels sont les principaux avantages du contrat de capitalisation luxembourgeois ?

Quels sont les avantages d'un contrat de capitalisation luxembourgeois ?

Quels sont les points forts d'un contrat de capitalisation luxembourgeois ?

Disponibilité de l'épargne

Le contrat de capitalisation est souscrit pour une durée déterminée (en principe entre 8 et 30 ans). Au terme, la compagnie d’assurance verse au souscripteur le capital et les intérêts générés, soit en capital, soit par la remise en nature des unités de compte, soit en rente.

Les capitaux restent néanmoins disponibles pendant la durée du contrat (à l’exception de certains produits structurés) :

- en cas de besoin ponctuel de trésorerie, le souscripteur peut demander une avance (moyennant des intérêts) sans que la valeur de rachat de son contrat soit diminuée et sans fiscalité. Le contrat continue à se valoriser sur la même base qu’avant l’avance ;

- si le souscripteur a besoin de revenus complémentaires, il peut effectuer des rachats partiels (libres ou programmés).

Diversification

Plusieurs types de supports, plus ou moins risqués, sont disponibles lors de la souscription du contrat et lors de chaque nouveau versement :

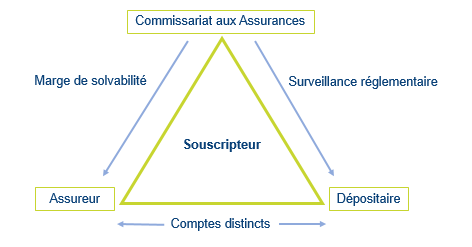

Les contrats de capitalisation luxembourgeois et le Triangle de Sécurité

Le Luxembourg dispose du régime de protection des investisseurs le plus strict d'Europe. Cela se traduit par une exigence légale que tous les actifs des clients soient détenus par une banque dépositaire approuvée par le Commissariat aux Assurances, contribuant ainsi à renforcer la solidité financière des compagnies d'assurance à Luxembourg.

On parle « triangle de sécurité » car 3 acteurs rentrent en jeu : le Commissariat Aux Assurances (CAA), la compagnie d'assurance et la banque dépositaire.

Ce mécanisme du « triangle de sécurité » spécifique au Luxembourg est le suivant :

- le CAA approuve la désignation de la banque dépositaire, procède à des contrôles réguliers des provisions techniques et de leur mode d'investissement et vérifie la solvabilité des compagnies d'assurance ;

- la compagnie d'assurance, agréée et supervisée par le CAA, confie la conservation de tous les actifs des souscripteurs d'une police d'assurance via une banque dépositaire indépendante. Les actifs sont toujours conservés séparément des actifs de la compagnie d'assurance ;

- la banque dépositaire est totalement indépendante de la compagnie d'assurance.

Ce mécanisme est scellé grâce à une convention tripartite qui lie ces acteurs.

La compagnie d'assurance doit constituer des provisions techniques correspondant aux dépôts du souscripteur versées sur des comptes ouverts dans la banque dépositaire. Ainsi en cas de défaut de la compagnie d'assurance, les créanciers de celle-ci ne pourront pas saisir les actifs provisionnés. Le souscripteur d’un contrat de capitalisation (ou d’assurance-vie) luxembourgeois est donc protégé d'un éventuel risque de défaut de la compagnie d'assurance.

Les contrats de capitalisation luxembourgeois et le Super Privilège

La convention qui s'applique aux contrats de capitalisation luxembourgeois prévoit que les souscripteurs des contrats de capitalisation sont des créanciers privilégiés par rapport à tout autre créancier. Ils sont considérés comme des créanciers de premier rang, ce qui signifie qu'ils sont prioritaires pour récupérer leur argent en cas de défaillance de l'assureur. On appelle cela le « Super Privilège ».

Ce régime très protecteur applicable aux souscripteurs de contrats de capitalisation luxembourgeois est plus avantageux que le régime applicable aux souscripteurs de contrats de droit français qui ne sont pas considérés comme des créanciers de premier rang. Le droit luxembourgeois protège donc davantage l'épargnant que le droit français.

Les contrats de capitalisation luxembourgeois s'adaptent à un environnement international

A notre époque, il est de plus en plus fréquent que les souscripteurs de contrats de capitalisation (ou d'assurance vie) changent plusieurs fois de résidence fiscale durant leur vie.

Il est alors important de vérifier que le contrat est adapté à la réglementation du pays de résidence du souscripteur. Et en cas de changement de situation, de le modifier le cas échéant.

Les compagnies luxembourgeoises offrent généralement des solutions adaptées à de nombreuses configurations.

Si tous les pays ne sont pas couverts par toutes les compagnies d'assurance, la capacité d'adaptation des contrats luxembourgeois est incomparablement plus développée que les contrats de droit français qui sont peu évolutifs.

La loi Sapin ne s'applique pas aux contrats de capitalisation de droit luxembourgeois

La loi dite « Sapin 2 » votée en 2016 prévoit la possibilité de bloquer temporairement les rachats des contrats de capitalisation (ou d'assurance vie) assurés par les compagnies d'assurance vie de droit français, pour éviter un risque systémique en cas de retraits massifs des épargnants.

Cette loi française ne s'applique pas aux contrats de droit luxembourgeois.

Transmissible de son vivant, par donation

En matière de transmission, le contrat de capitalisation luxembourgeois comme celui de droit français présente la particularité de pouvoir être transmissible du vivant de son titulaire, par donation (contrairement à l'assurance vie qui ne se transmet qu'au décès de l'assuré), tout en conservant l'antériorité fiscale pour le donataire.

Comme tout placement, le contrat de capitalisation, qu'il soit de droit luxembourgeois ou de droit français, ne présente pas que des avantages.

Contrat de Capitalisation Luxembourgeois