Contrat de capi : qu'est-ce qu'un contrat de capitalisation luxembourgeois ?

Qu'est-ce qu'un contrat de capi luxembourgeois ?

Le contrat de capitalisation luxembourgeois comment ça marche ?

Comment fonctionne un contrat de capi luxembourgeois ?

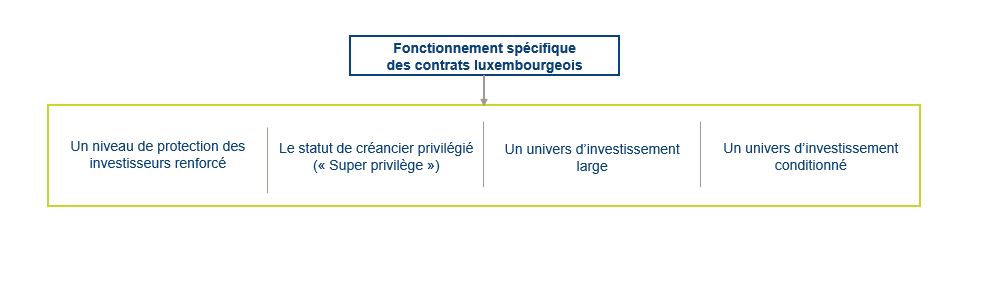

Le contrat de capitalisation luxembourgeois constitue une enveloppe juridique et fiscale destinée à réaliser des opérations d'épargne à long terme. Par ailleurs, ce type de contrat profite du cadre particulièrement avantageux des contrats luxembourgeois.

Qu'est-ce qu'un contrat de capitalisation ?

Le fonctionnement des contrats de capitalisation est très proche des contrats d'assurance vie, les mêmes contrats étant souvent proposés par les assureurs avec l'option « vie » ou « capitalisation ». Le choix entre l'option « vie » et l'option « capitalisation » s'effectue généralement en fonction de considérations patrimoniales et/ou fiscales.

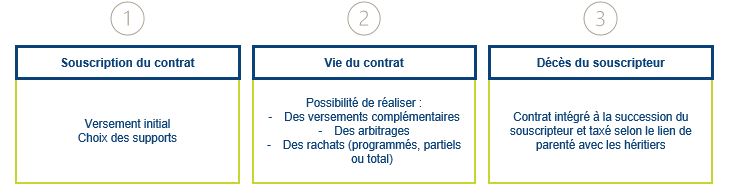

Comme pour les assurances vie, le contrat de capitalisation peut être monosupport ou multisupport, en fonds en euros (FEE) ou en unités de compte.

Investi sur un support en Euros, le capital est garanti et bénéficie d'un effet cliquet. Il est majoritairement composé d'obligations (généralement 80 et 90%) à faible risque pour la compagnie d'assurance qui garantit le capital au jour le jour à ses souscripteurs.

Investi en unités de compte (parts d'OPCVM ou de SCPI) qui peuvent prendre des formes variées, les contrats peuvent alors être soumis à fluctuations.

Le souscripteur d'un contrat de capitalisation verse une prime unique à la souscription, ou plusieurs primes pendant la durée du contrat de capitalisation. Durant la vie du contrat, il peut exercer sa faculté de rachat anticipé, partiel ou total.

Par ailleurs, le contrat de capitalisation peut avoir une forme nominative ou au porteur. Dans ce dernier cas, il est également appelé « bon anonyme ».

Les personnes physiques ou morales peuvent souscrire un contrat de capitalisation luxembourgeois

Les personnes physiques

Toute personne physique peut souscrire un contrat de capitalisation luxembourgeois, sans limitation d'âge (il n'y a pas de notion d'aléa contrairement à l'assurance vie). Les mineurs, même âgés de moins de 12 ans, peuvent être souscripteurs d'un contrat de capitalisation luxembourgeois, à condition bien sûr d'être représentés.

Le contrat de capitalisation luxembourgeois peut être souscrit en démembrement ou faire l'objet d'une donation en nue-propriété (ou en usufruit) après sa souscription.

Les personnes morales

Et si les personnes morales ne peuvent pas souscrire une assurance vie, elles peuvent souscrire un contrat de capitalisation, qu'il soit de droit français ou de droit luxembourgeois.

Une société soumise à l’impôt sur le revenu, mais également une société soumise à l'impôt sur les sociétés ou une entreprise BIC, BNC ou BA peuvent souscrire un contrat de capitalisation luxembourgeois, en principe à prime unique, sous certaines conditions.

Concernant les personnes morales, peuvent souscrire des contrats de capitalisation luxembourgeois à prime unique :

- les organismes de droit privé sans but lucratif (OSBL) ;

- ou les sociétés patrimoniales ou holdings passives qui ont pour activité principale la gestion de leur propre patrimoine mobilier et immobilier dont les associés sont soit des personnes physiques, soit des sociétés à l'IR, soit des sociétés à l'IS dont les associés seraient exclusivement des personnes physiques ou des sociétés à l'IR, ET dont le chiffre d'affaires lié essentiellement à leur activité de gestion de leur propre patrimoine (sous conditions).

Remarque : En 2003 et 2004, la FFSA (Fédération Française des Sociétés d'Assurance) et le GEMA (Groupement des Entreprises Mutuelles d'Assurances) se sont prononcés contre la souscription de contrat de capitalisation par des sociétés soumises à l’IS (en effet, le placement massif de trésorerie et les sorties éventuelles, puisqu'il s'agit de placement à court terme, pouvaient déstabiliser les fonds en euros).

Le 1er juillet 2011, l'engagement déontologique de la FFSA et du GEMA (obligatoire pour tous les membres de la FFSA sous peine de sanctions) assouplit l'interdiction de souscription de contrat de capitalisation (en fonds en euro ou unités de compte) par des sociétés soumises à l’IS. Ces conditions ont été rappelées par la Charte déontologique de la FFA de mars 2019.

Fonctionnement du contrat de capitalisation luxembourgeois

Contrat de Capitalisation Luxembourgeois