Quelle est la fiscalité de la loi Girardin Industrielle en 2026 ?

Quel est le taux de la réduction d'impôt lié au Girardin industriel ?

Comment sont traitées les moins-values liées à un investissement en Girardin industriel ?

Défiscalisation à l'entrée

Principe

En plus de participer au financement de l’économie en Outre-Mer, le dispositif Girardin industriel permet aux investisseurs de bénéficier d’un avantage fiscal dont le montant est supérieur à l’investissement réalisé.L'avantage fiscal de la loi Girardin Industrielle « One Shot » est l'obtention d'une défiscalisation importante.

Selon la période de l'investissement et les opérateurs, et après déduction des frais de gestion, l'économie d'impôt varie entre 120% (en tout début d'année) et 110% (en fin d'année) du montant investi.

En d'autres termes, le contribuable peut réaliser un gain fiscal de l'ordre de 10 à 20% en investissant en Girardin Industrielle des sommes qui devraient être versées au Trésor Public pour s'acquitter de son impôt sur le revenu.

Lorsque le montant de la réduction d'impôt excède le montant de l'impôt, le surplus de réduction d'impôt est reportable sur les années suivantes jusqu'à la 5ème année incluse.

Exemple

L’exemple ci-après est réalisé en retenant une opération en Girardin industriel en 2021 avec un taux de rétrocession à l’entreprise exploitante de 56 % et un rendement de 14 %.

Pour une rétrocession de 56 %, la réduction d’impôt maximale en tenant compte du plafonnement global des niches fiscales à 18 000 € est de 40 909 €.

| Exemple | Investissement de 8 400 € en Girardin Industriel |

| Situation familiale | Couple marié |

| Nombre de parts fiscales | 2 |

| Revenus déclarés | 80 000 € |

| Revenus nets imposables (abattement forfaitaire de 10 %) | 72 000 € |

| Impôt sur le revenu | 9 600 € |

| Investissement en Girardin Industriel | 8 400 € |

| Gain fiscal résultant de l’investissement en loi Girardin | 9 600 € soit 114 % |

| IR à payer après investissement | 0 € |

| Reliquat du plafond global de 10 000 € | 10 600 € |

| Reliquat du plafond « supplémentaire » de 8 000 € | 3 800 € |

Chiffres arrondis à la centaine près

Le montant d’investissement de 8 400 € est obtenu à partir du montant d’impôt à payer estimé et du taux de rendement de l’opération (ici 14 %).

Dans cette situation, en investissant 8 400 € en Girardin Industriel, le couple bénéficierait d’une réduction d’impôt à hauteur de 9 600 €, de telle sorte qu’il n’aurait aucun impôt sur le revenu à acquitter.

Moins-value fiscale sur valeurs mobilières à la sortie

Au terme de l'opération, l'investisseur revendant généralement ses parts pour 1 euro symbolique, il pourra faire valoir une moins-value de cession.

Cette moins-value pourra être imputée sur d'éventuelles plus-values, ou sera reportable pendant 10 années.

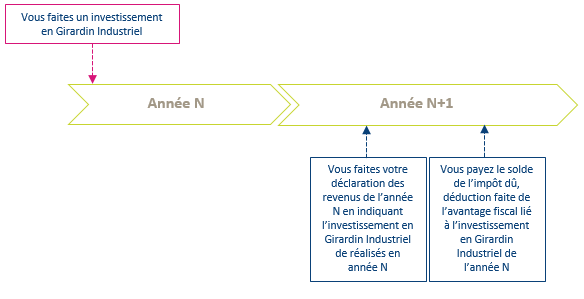

Perception de l’avantage fiscal

Pour un investissement réalisé en année, il conviendra d’indiquer le montant d’investissement réalisé en Girardin Industriel, lors de la déclaration des revenus 2024 au printemps 2025. La réduction d’impôt générée par cette opération sera donc prise en compte lors l’établissement de l’avis d’impôt sur le revenu et de la régularisation du prélèvement à la source, en septembre 2025.

A noter que le dispositif Girardin Industriel ne fait pas partie des avantages fiscaux retenus dans l’assiette de l’avance versée en janvier de chaque année.

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Girardin Industrielle

Voir aussi