Investir en Private Equity

Qu'est-ce que le Private Equity ?

Le terme « Private Equity » est un terme anglo-saxon qui désigne l'investissement au capital de sociétés non cotées en bourse. La traduction française est « Capital Investissement ».

On utilise parfois ce terme pour désigner l'ensemble des investissements non cotés, mais si le Private Equity représente une part importante de cette offre, ce n'est qu'une classe d'actifs parmi d'autres, accessibles en non coté.

Investir en Private Equity est une façon d'investir au capital d'une société. L'investisseur détient des parts d'une société non cotée et devient associé.

Si l'entreprise a fait le choix d'être cotée en bourse, l'investisseur détient des actions et devient actionnaire.

La différence essentielle est que l'associé d'une société non cotée accompagne durablement la société, en s'engageant à rester investi durant plusieurs années, ou jusqu'à ce qu'un objectif soit atteint.

Tandis qu'en bourse, l'actionnaire peut rentrer ou sortir du capital à tout moment. Il peut même acheter et vendre les mêmes actions plusieurs fois au cours d'une même journée. Même plusieurs fois en moins d'une seconde avec le HFT, « High Frequency Trading » ou « Trading Haute Fréquence ». Les moyens modernes de transmission d'ordres créent donc une forte volatilité en bourse. De plus en plus d'investisseurs cherchent à spéculer sur de très courtes périodes. Tandis que l'investisseur en Private Equity se fixe un horizon d'investissements en années.

L'autre différence fondamentale est que l'investisseur en Private Equity ne mise que sur le développement et la croissance de l'entreprise. Contrairement aux boursiers qui peuvent jouer la hausse, mais aussi la baisse de valeur d'une société. Certains fonds spéculatifs vont jusqu'à mettre en difficulté une société cotée en bourse pour pouvoir générer des gains, basés sur le pari que la société va perdre de sa valeur ou va faire faillite. Les sociétés qui accueillent des investisseurs en Private Equity ne peuvent pas être la cible de ce genre de spéculation, amorale et dangereuse pour l'entreprise.

Les différentes stratégies du Private Equity

Il existe un grand nombre d'approches pour l'investisseur en Private Equity. Et de ce fait, un grand nombre de combinaisons possibles pour élaborer des stratégies d'investissement.

L'approche par la taille de la société cible

Les gérants de fonds de Private Equity peuvent investir dans des sociétés petites, moyennes, ou grandes.

On parle de sociétés cibles « small caps », « mid caps » ou « large caps ».

La taille d'une entreprise peut s'apprécier principalement de trois façons : le nombre de collaborateurs, le montant de son chiffre d'affaires ou sa valeur.

Les gestionnaires de Private Equity s'intéressent généralement aux deux derniers critères pour cibler des entreprises.

Le marché se divise en micro, small, mid et large caps. Ces expressions anglo-saxonnes désignent les micros entreprises, les petites entreprises, les entreprises de taille moyennes et les grandes entreprises. Il n'existe pas une définition officielle et standardisée permettant de classer une entreprise dans l'une de ces catégories. Et la notion de taille varie aussi en fonction des régions. Ainsi par exemple, certaines entreprises considérées comme de taille moyenne en Europe, pourront être vues comme « small » par les américains habitués à travailler sur un gisement d'entreprises plus grosses.

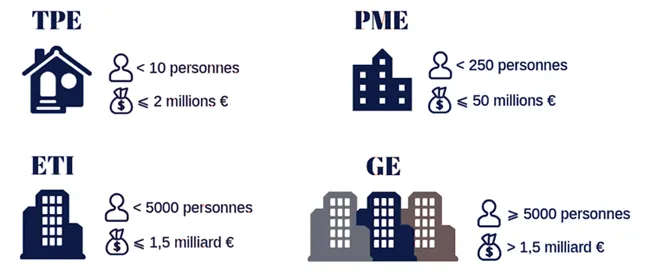

En France, la loi de modernisation de l'économie (LME) a fait entrer dans sa législation un classement des entreprises en fonction de leur taille.

Ce classement répartit les entreprises dans ces quatre principales catégories :

- les très petites entreprises (TPE)

- les petites et moyennes entreprises (PME)

- les entreprises de taille intermédiaire (ETI)

- les grandes entreprises (GE)

Le marché des PME est très large et peut se découper en sous segments car entre 50 M€ de chiffre d'affaires, et 1,5 milliards, il y a beaucoup d'entreprises de taille intermédiaire. Certaines sociétés de gestion vont ainsi par exemple se concentrer sur des PME avec une taille minimum et une taille maximum.

Certaines sociétés de gestion vont se limiter à des tailles d'entreprises de 50 M€, 200 M€, 500 M€, 1 milliard €, ou plus... Tandis que d'autres ne regarderont rien en-dessous d'1 milliard, de 500 M€, de 200 M€, etc...

L'approche par la taille est très fréquente et très logique.

Le changement de taille fait partie des enjeux majeurs

La concurrence pousse les entreprises dans une course à la taille. Elles cherchent à prendre des parts de marché. La réglementation et/ou les outils de production sont aussi sources de coûts. C'est pourquoi le fait de grossir peut permettre à une entreprise de mieux rentabiliser ses investissements. Atteindre une taille supérieure est souvent synonyme de gains de productivité. La société peut grossir par croissance dite « organique » ou par croissance « externe ». La croissance externe consiste à racheter des entreprises plus petites ou des concurrents. C'est beaucoup plus rapide mais plus coûteux. Mais à moyen terme cela peut se révéler très rentable.

De nombreux fonds ou sociétés de gestion se spécialisent sur des tailles d'entreprises. Leur métier consiste à faire changer de taille l'entreprise, pour la revendre à une société de taille supérieure. Les gérants connaissent bien les problématiques liées à la taille des entreprises qu'ils ciblent. Ils connaissent bien aussi les besoins et les attentes des sociétés plus grosses qui seront les repreneurs potentiels de leur société.

La taille des entreprises cibles dépend aussi de la taille du fonds d'investissement

Un fonds qui lève peu de capitaux ne pourra pas diversifier ses participations et prendre une part importante du capital de grosses entreprises.

A titre d'exemple, un fonds qui veut investir dans 10 PME qui valent en moyenne 50 M€. 10 PM€ valorisés à 50 M€ représentent une valeur totale de 500 M€. Ainsi, pour être majoritaire, le fonds devra investir plus de 250 M€.

Autre hypothèse : le fonds ne gère que 100 M€. Il veut prendre des participations majoritaires dans une dizaine d'entreprises. Il devra cibler des entreprises qui valent en moyenne 20 M€.

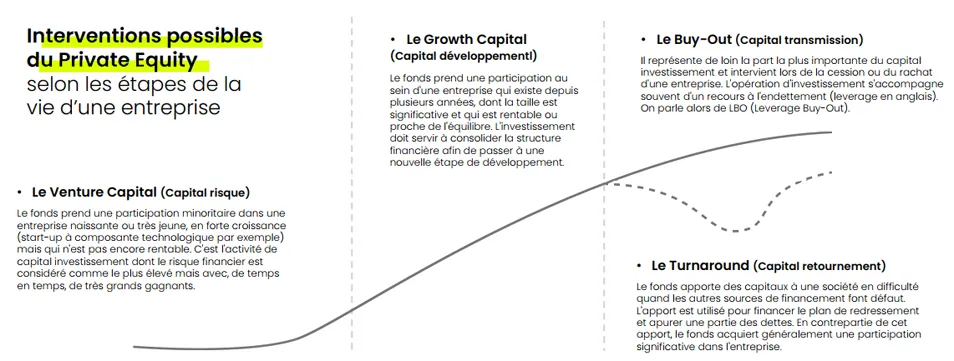

L'approche par le cycle de vie de l'entreprise

Le capital risque

Les gérants de Private Equity peuvent s'intéresser aux jeunes sociétés, ou start-up. C'est le « venture capital » ou « amorçage ». Investir dès la création de l'entreprise, ou à ses débuts, est une stratégie très risquée, mais qui peut être très rentable lorsque la société parvient à se développer. Mais le taux d'échecs et de faillite est aussi très élevé. Il faut donc investir dans de nombreux projets pour espérer en conserver quelques uns dont les excellentes performances feront oublier les pertes des sociétés en faillite. Ou n'en sélectionner que quelques unes, et avoir beaucoup de talent et aussi de chance...

Le capital développement

L'autre stratégie consiste à investir dans une société déjà rentable mais qui a besoin d'argent pour investir et accélérer son développement. C'est le « capital développement » qui mise sur le potentiel de croissance d'une entreprise.

Le capital transmission

Dans la continuité, le « capital transmission » et le « LBO » capitalisent sur la rentabilité actuelle d'une entreprise, et utilisent le crédit comme levier de performance ou comme outil de transmission. L'investisseur achète l'entreprise à crédit, et compte sur les revenus de l'entreprise pour rembourser le crédit. Si l'entreprise est en croissance, la création de valeur bénéficie d'un effet de levier une fois le crédit remboursé.

Le capital retournement

Une autre stratégie d'investissement en Private Equity peut consister à investir dans des sociétés en difficultés, voire en faillite. Ce sont les stratégies dites de « Recovery » ou « Turnaround », en français « Retournement ». La société en difficulté est souvent peu ou pas rentable, voire en situation de cessation de paiement. Elle ne vaut pas cher. Elle peut même parfois être rachetée un euro symbolique si personne n'en veut, ou si le repreneur doit s'engager à reprendre une partie des dettes ou des engagements de l'entreprise (employés, loyers, dettes fiscales, contrats, etc...).

La stratégie de Recovery est évidemment très risquée. Mais elle peut se révéler très rentable pour ceux qui disposent des capitaux et du savoir-faire nécessaires pour redresser l'entreprise. Une Recovery réussie peut-être plus rapide et plus facile qu'un démarrage à partir d'une feuille blanche. L'entreprise a déjà des clients, des outils de production, des équipes, une marque, des autorisations réglementaires. Ces actifs peuvent permettre d'atteindre des résultats plus rapidement qu'une entreprise qui part de zéro.

L'approche par la thématique ou par le secteur d'activité

Certains gérants de fonds sont des experts d'un secteur d'activité ou d'un métier. Un investisseur qui a exercé des fonctions opérationnelles et/ou stratégiques dans un domaine peut faire bénéficier le fonds de sa connaissance du secteur. Il connait les difficultés, les enjeux, les acteurs, et peut élaborer une stratégie performante. Dans certains domaines très techniques, comme la bio-tech ou les nouvelles technologies par exemples, une expertise médicale, scientifique ou technologique pourra être un atout précieux dans la réussite d'un projet de capital investissement.

Certaines sociétés ne ciblent qu'un secteur d'activité ou qu'un petit groupe de secteurs. D'autres vont exclure certains secteurs, ou n'exclure aucun secteur. Les sociétés de gestion ou les fonds qui visent une large diversification sectorielle bénéficient généralement d'équipes importantes capables de développer différentes spécialités.

L'approche géographique

Certains fonds choisissent de se spécialiser dans un pays ou dans une zone géographique. Par exemple la France ou l'Europe, ou les Etats-Unis, l'Asie ou l'Afrique. Ils cherchent à faire grossir l'entreprise et à la revendre sur leur marché.

Parfois le fonds se fixe comme objectif d'élargir la zone d'activité d'une entreprise. L'objectif par exemple peut être de transformer une société française en société européenne. Ou de transformer une société européenne en société mondiale.

La barrière de la langue, des cultures ou des réglementations distinctes peuvent être des obstacles à la diversification géographique. Pour lever ces barrières, cela nécessite de disposer d'équipes capables de travailler dans plusieurs langues. Des équipes implantées localement qui disposent d'experts du marché local.

Certains fonds choisissent de se spécialiser sur un ou plusieurs pays, tandis que d'autres recherchent la diversification la plus large possible.

Pourquoi investir en Private Equity ?

Le Private Equity est utile à l'économie puisqu'il apporte des fonds propres aux entreprises, indispensables à leur création et à leur développement.

Les investisseurs en Private Equity cherchent à réaliser des plus-values en développant des entreprises, pour les revendre plus cher à d'autres investisseurs qui prendront le relais. C'est la même stratégie que celle des investisseurs qui achètent des actions cotées en bourse, avec un horizon à moyen et long terme.

Pourquoi choisir le Private Equity plutôt que la bourse ?

L'investisseur en Private Equity préfère investir dans des sociétés non cotées pour :

- investir dans l'économie réelle ;

- viser une performance plus élevée que celle de la bourse ou de l'immobilier sur le long terme ;

- participer activement à un projet de développement d'entreprise. S'il est majoritaire, il pourra agir sur la gestion et sur la stratégie de l'entreprise ;

- échapper aux spéculations à court terme qui créent de la volatilité en bourse ;

- diversifier ses investissements et son patrimoine.

La principale motivation de l'investisseur en Private Equity reste la performance. Cette classe d'actifs surperforme en effet toutes les autres classes à long terme, et ceci sur un vaste échantillon de périodes observées.

Les performances passées ne présument pas des performances futures. Les investisseurs en Private Equity espèrent bien sûr que la capacité à surperformer se vérifiera encore à l'avenir. Ce pari est légitime dans la mesure où le Private Equity bénéficie de moteurs de performances spécifiques et intemporels. Parmi ses atouts, il y a l'accompagnement actif d'investisseurs qui peuvent agir sur la trajectoire de la société, d'une part, et la notion de temps long qui permet de construire une stratégie basée sur la création de valeur à moyen et long terme. Deux notions qui manquent souvent aux investisseurs qui choisissent d'investir en bourse.

Comment investir en Private Equity ?

Investir en Private Equity en direct

Tout créateur d'entreprise qui apporte du capital dans sa société fait du Private Equity. Tout comme ses amis et sa famille qui lui font confiance ou veulent l'aider en lui apportant des capitaux. En effet, la première source de fonds propres d'une société qui se crée est souvent la famille et les amis. Les créateurs d'entreprise font appel aux investisseurs appelés « friends and family ».

Certains investisseurs privés expérimentés, souvent des chefs d'entreprises à succès qui ont revendu une ou plusieurs entreprises avec des plus-values, accompagnent des jeunes sociétés en leur apportant des capitaux et parfois aussi leur expérience. C'est ce qu'on appelle les « Business Angels ». Ils font eux-même l'analyse de la valeur de l'entreprise et de son potentiel. Ils doivent prévoir également les modalités de sortie, puisque la récupération de son capital, avec ou sans gains, ne peut se faire qu'à la condition de pouvoir revendre ses parts. L'investisseur en direct devra donc s'assurer que l'entreprise lui rachète ses parts, ou l'autorise à les revendre à des tiers.

Investir en direct au capital de sociétés non cotées est une activité professionnelle qui nécessite des connaissances, de l'expérience, et des moyens que peu de particuliers peuvent mener avec succès. En pratique, beaucoup de Business Angels « amateurs » perdent de l'argent dans des projets non viables, ou dont les pactes d'actionnaires ont été mal rédigés ou mal négociés.

Investir en Private Equity au travers de fonds d'investissement

Investir en Private Equity au travers de fonds d'investissement est moins risqué qu'un investissement en direct.

Mutualisation

Au lieu d'investir sur un seul projet, ou sur un nombre très limité d'entreprises, le fonds apporte souvent une diversification.

Un portefeuille de fonds de Private Equity comporte généralement au moins une dizaine de lignes. Chaque ligne correspond à une société dans laquelle le fonds investit.

Selon la stratégie du fonds, en plus de la mutualisation des risques offerte par la pluralité de dossiers suivis, il est possible de mutualiser de différentes manières. Le fonds pourra par exemple se contraindre à investir dans plusieurs secteurs d'activité, ou dans différents pays. Il pourra choisir des entreprises de tailles différentes, ou de rentrer dans des sociétés jeunes ou matures.

Expertise

Les fonds d'investissement sont gérés par des sociétés de gestion. Ces sociétés de gestion ou « Asset Managers » s'appuient sur des équipes de professionnels dédiées à la gestion d'un fonds. Plus la société est importante et plus elle peut disposer d'équipes en interne. Les savoir-faire d'équipes multi-spécialistes profitent aux différents fonds proposés par la société de gestion.

Ces spécialistes qui travaillent ensemble se partagent le travail de sourcing des sociétés et d'analyse du potentiel. Si le potentiel parait attractif, et que l'équipe pense pouvoir apporter son expertise au service du projet de développement de l'entreprise, d'autres spécialistes vont étudier le dossier. Certains experts ont pour rôle de valoriser la société au juste prix. D'autres vont élaborer une stratégie de croissance pour la société. D'autres seront chargés de trouver le meilleur financement. Quand d'autres vont devoir suivre et appliquer ou faire appliquer la stratégie. D'autres experts pourront trouver des acheteurs et négocier les meilleures conditions pour la revente de l'entreprise.

Les petites sociétés de gestion peuvent offrir une grande expertise. Mais au sein de petites équipes, les gérants doivent être plus polyvalents, et exercer plusieurs fonctions pour le compte du fonds. Ces petites sociétés de gestion se concentrent généralement sur des stratégies de niches. Ou sur des marchés ou des entreprises de petite taille qui intéressent moins (ou pas) les gros acteurs qui se concentrent sur les gros deals.

La taille réduite des équipes limite leurs domaines d'intervention. Généralement les petites équipes choisissent de se spécialiser sur un segment bien spécifique du Private Equity.

Elles doivent aussi limiter la taille de leurs fonds, car le nombre de participations à suivre nécessite des ressources humaines suffisantes.

Elles peuvent aussi gérer des fonds de fonds. Dans ce cas, leur expertise consiste à sélectionner des bons gérants et des stratégies qui leur permettront de constituer un portefeuille de fonds de qualité, bien diversifié.

Elles peuvent aussi faire du co-investissement. Les stratégies de co-investissement consistent à investir dans une société en direct, à côté d'un leader.

Concrètement, un fonds d'investissement a identifié une société cible, mais le montant nécessaire pour prendre son contrôle dépasse ses capacités d'investissement. Si le fonds ne dispose pas de la totalité de la somme ou qu'il ne souhaite pas concentrer trop de cash sur une seule participation pour pouvoir financer d'autres acquisitions, il pourra faire appel à des sociétés de gestion tierces. La société de gestion à qui l'investisseur leader propose d'investir va apporter essentiellement le cash nécessaire à l'opération. En tant que minoritaire, le co-investisseur va généralement se laisser porter par le leader. Le co-investissement permet de miser sur le savoir-faire d'une autre société de gestion, en évitant le poids des frais de gestion d'une participation indirecte au travers d'un fonds.

Diversification

Investir dans plusieurs fonds, ou au travers de fonds de fonds, permet une diversification supplémentaire. Les orientations propres à certains gestionnaires ou à certains fonds permettent de sélectionner certaines stratégies, ou d'en exclure d'autres.

La diversification peut être stratégique, thématique, sectorielle, par tailles d'entreprises, ou géographique. L'investisseur peut aussi miser sur différentes équipes de gestion pour réduire son risque.

Optimisation fiscale

Les fonds d'investissement en Private Equity pourront être détenus en direct avec la fiscalité des valeurs-mobilières. Certains fonds investis en non coté dits « fiscaux » offrent un avantage fiscal à l'entrée ou à la sortie.

Certains fonds de Private Equity pourront être logés dans des enveloppes fiscales spécifiques. L'assurance vie française, l'assurance vie luxembourgeoise, le PER, le PEA PME sont des exemples d'enveloppes fiscales. Certains fonds sont éligibles à ces enveloppes fiscales. Certains même ne pourront être souscrits qu'au travers de l'assurance vie française, ou qu'au travers de l'assurance vie luxembourgeoise par exemple.

Quels sont les risques du Private Equity ?

Les risques du Private Equity sont nombreux. Cette forme d'investissement est souvent classée dans les investissements les plus risqués. Le SRRI (indicateur synthétique de risque) de la plupart des fonds de Private Equity est de « 7/7 » sur une échelle de risques qui va de 1 à 7 (7 étant le niveau le plus risqué).

Il existe cependant plusieurs natures de risques liés au Private Equity. Et aussi différents niveaux de risques au sein en fonction notamment de la stratégie d'investissement et du niveau de diversification.

Voici quelques uns des principaux risques d'un investissement en Private Equity

Le risque de perte en capital

La plupart des investissements en Private Equity ne sont assortis d'aucune garantie en capital. Dans de rares cas, des mesures visant à limiter le risque avec des garanties peuvent diminuer ce risque, sans jamais toutefois le supprimer totalement.

Lorsqu'un investisseur possède une part du capital d'une société, la perte peut-être importante, voire totale en cas de faillite de la société dans laquelle il a investi.

La réussite d'une entreprise dépend de facteurs internes (le management, la stratégie, la gestion) et externes. Ce risque est d'autant plus élevé que la société est jeune, ou lorsque l'environnement est très concurrentiel. Certaines ruptures technologiques peuvent aussi être très bénéfiques ou fatales à certaines sociétés. La conjoncture économique peut aussi favoriser ou pénaliser une entreprise. La réglementation ou des décisions politiques peuvent aussi avoir une incidence sur la pérennité d'une entreprise.

Le risque de blocage des fonds

Ce risque est le plus souvent un risque certain. L'investisseur en Private Equity s'engage à bloquer des capitaux sur une durée minimum. La contrepartie de cet engagement est qu'il ne pourra pas disposer de son argent avant une certaine date, ou avant qu'un évènement se réalise. Sauf à trouver lui même la contrepartie et à trouver l'investisseur qui reprendra sa participation en cours de route.

Dans les cas particuliers où la liquidité est assurée, pour un fonds « evergreen » ou « perpétuel » (sans date de fin) ou par un assureur vie par exemple, la sortie anticipée peut présenter un risque fiscal et/ou de performance. Sortir avant l'échéance d'un investissement en non coté présente toujours un risque de « perte de chance » de réaliser une plus-value qui ne sera matérialisée que lors de la revente de la participation.

Le risque de liquidité

La société dans laquelle l'investisseur a investi n'étant pas cotée, il n'est pas possible de compter sur la liquidité de la bourse. La sortie en bourse ne pourra se faire que si la société fait l'objet d'une introduction en bourse (IPO). Et si elle reste non cotée, il est nécessaire de trouver un acheteur intéressé par l'acquisition, sur un marché de gré à gré.

Il est toujours possible qu'une entreprise ne trouve pas d'acheteur ou de repreneur, surtout si la conjoncture est défavorable. Il est parfois nécessaire d'attendre plusieurs années pour pouvoir revendre sa participation dans une société non cotée.

Les risques liés au marché

Les risques liés au marché sont nombreux. L'environnement économique et politique peuvent impacter le développement et la valorisation des participations. L'évolution des taux d'intérêt, une crise économique, une crise politique, un conflit armé, des réformes réglementaires ou fiscales... Autant de facteurs exogènes qui peuvent nuire à la valeur de l'entreprise.

La concurrence, une rupture technologique, un changement de mentalité ou de mode peuvent aussi pénaliser une activité et déprécier une participation.

Les risques liés à la gestion discrétionnaire

La sélection des entreprises, la gestion des investissements et la revente des participations sont confiées à des équipes spécialisées. Ces équipes peuvent disposer de compétences plus ou moins fortes. Elles peuvent aussi commettre des erreurs de gestion. Si leurs choix sont censés créer de la valeur, certains gestionnaires peuvent aussi détruire de la valeur par une mauvaise gestion. Le risque lié à la gestion discrétionnaire peut générer des pertes ou une sous-performance même dans un marché porteur.

Le risque de change

Si l'entreprise est valorisée dans des pays situés en-dehors de la zone euro, ou si son activité ou son résultat sont très dépendants de l'évolution d'une devise, la performance peut être impactée positivement ou négativement. Le risque de change peut annuler la performance ou générer des pertes en capital.

Quelles sont les alternatives au Private Equity ?

Le Private Equity est une classe d'actifs qui permet d'investir au capital des entreprises. C'est l'équivalent des actions en bourse, mais dans l'univers du non coté.

Les investisseurs d�ésireux d'investir en non coté peuvent s'intéresser à d'autres classes d'actifs :

- Private Debt

- Infrastructures non cotées

- Immobilier non coté

Private Debt

« Private Debt » signifie « Dette privée » ou « Obligations privées ». C'est l'équivalent des obligations cotées en bourse, mais émises par des sociétés non cotées et/ou des obligations émises de gré à gré, non cotées sur le marché.

Contrairement au « Private Equity » qui consiste à acheter une partie du capital de l'entreprise, la « Dette privée » consiste à prêter de l'argent à une entreprise (ou à une personne physique) contre un taux d'intérêt.

Ce taux est versé sous la forme d'un coupon, distribué ou capitalisé dans un fonds d'investissement. Les coupons peuvent aussi être versés en une fois au remboursement de l'obligation. Dans ce cas, à l'échéance de l'obligation privée, l'investisseur (le prêteur) récupère son capital et ses intérêts.

Les particuliers peuvent investir en dette privée au travers de plateformes de Crowdfunding ou de fonds d'investissement.

L'investissement en Crowdfunding, ou investissement participatif, permet de prêter des montants limités à des particuliers, ou à des petites ou moyennes entreprises.

L'investissement via des fonds d'investissement peut se faire au travers de FCPR. Les FCPR, ou Fonds Commun de Placement à Risques, sont accessibles à tous les investisseurs. L'investissement peut se faire aussi au travers de Fonds Professionnels.

Les Fonds dits « Professionnels » sont réservés aux investisseurs professionnels, ou aux investisseurs avertis. Le profil d'investisseur averti est défini par la réglementation. La capacité d'investir au moins 100 000 € dans un de ces fonds est l'un des critères pour pouvoir souscrire à ces fonds.

Infrastructures non cotées

Les infrastructures sont des investissements colossaux généralement destinés à un grand nombre d'utilisateurs. Ce sont souvent des investissements immobiliers et/ou technologiques destinés à un large public de consommateurs.

Quelque exemples d'infrastructures immobilières : autoroutes, ponts à péage, tunnels, aéroports, ports de commerce, pipelines, éoliennes, téléphériques...

Certaines infrastructures sont qualifiées de technologiques, comme les câbles permettant la transmission d'énergie ou de communications. De nombreux câbles relient les pays, parfois en passant par le fond des océans, pour diffuser des données comme l'Internet par exemple. Ces infrastructures peuvent aussi être des antennes ou des relais satellites.

Ces ouvrages stratégiques sont ensuite exploités en générant des revenus issus de leur usage. A titre d'exemple, les usagers d'un pont ou d'une autoroute paieront à la société d'exploitation à chaque passage ou sous forme d'abonnement. Autre exemple : un Etat paiera pour qu'un pipeline lui fournisse du pétrole, du gaz, ou de l'eau potable. L'Etat revendra ensuite ce service à une multitude de consommateurs.

Seuls des Etats (fonds souverains) ou des investisseurs institutionnels capables d'engager des centaines de millions, ou des milliards, sur de longues périodes, peuvent accéder à ce type d'investissement. Les particuliers peuvent investir en infrastructures au travers de fonds spécialisés en infrastructures, sous forme de parts.

Les fonds d'infrastructures non cotées peuvent être des FCPR ou des Fonds Professionnels.

Immobilier non coté

L'immobilier est une classe d'actif très variée. Il existe beaucoup de types d'immobiliers, et donc de marchés immobiliers différents. L'immobilier peut être résidentiel et désigner la résidence principale ou la résidence secondaire. Cela peut être aussi du logement étudiant, ou senior, ou de l'hôtellerie. L'immobilier peut aussi être destiné à un usage professionnel : bureaux, boutiques, commerces, centres commerciaux, entrepôts, usines, cliniques, universités... par exemple.

Il existe plusieurs types de « FIA » ou « Fonds d'Investissement Alternatifs » qui peuvent investir en immobilier non coté, directement ou au travers de sociétés. Leurs participations indirectes peuvent se faire par la détention de sociétés civiles (de type SCI par exemple) ou de sociétés commerciales.

La SCPI : un FIA de portage et de rendement

La SCPI est une des formes d'investissement collectif en immobilier non coté la plus connue et la plus utilisée par les épargnants français. Elle a pour objectif de distribuer des revenus réguliers et de conserver ses actifs sur des durées longues (supérieures à 5 ans).

La SCPI investit généralement dans des immeubles en direct, ou au travers de sociétés civiles transparentes fiscalement.

Généralement on ne cite pas la SCPI dans les exemples d'investissement non cotés. Pourquoi ? Parce que la SCPI est une forme d'investissement que l'on ne trouve nul part ailleurs à l'étranger. C'est un véhicule d'investissement spécifique à la France. Les acteurs spécialistes du non coté oublient de ce fait souvent de mentionner les SCPI parmi les solutions d'investissement en non coté.

Les autres FIA de portage

Il est aussi possible d'investir en immobilier de rapport dans une optique à moyen ou long terme au travers d'autres FIA comme des FCPR ou des Fonds Professionnels. Ces fonds adoptent des stratégies « Core » ou « Core Plus ». Ils achètent des actifs de qualité à conserver pour le rendement et les espoirs de plus-value.

Ces autres FIA peuvent choisir d'investir au travers de sociétés commerciales.

Les FIA à stratégie « value add »

Le plus souvent, les fonds de capital investissement immobilier visent des plus-values rapides. La perception de loyers n'est pas leur stratégie principale. Certains fonds prévoient même de revendre le bien immobilier avant de pouvoir en percevoir les loyers. Ils investissement dans des sociétés dont l'activité est assimilable à celle d'un marchand de biens. C'est ce qu'on appelle une stratégie « Value Add », c'est-à-dire de « Création de Valeur ». La société achète un bien, le rénove ou le transforme pour le revendre avec une plus-value. Cette plus-value génère un gain et une augmentation de valeur de l'entreprise.

Les stratégies « Core » ou « Value Add » peuvent être déployées par des FCPR ou des Fonds Professionnels.

Comment investir en Private Equity ?

Investir en non coté