La loi Girardin : qu'est-ce que la loi Girardin Industrielle ?

Qu'est-ce qu'un Girardin Industriel ?

La loi Girardin Industrielle comment ça marche ?

Comment fonctionne le Girardin Industriel ?

Principe du Girardin industriel

La loi dite « Girardin » du 21 juillet 2003 de programme pour l'Outre-Mer, prévoit des régimes défiscalisant pour les investissements réalisés notamment dans les départements d’Outre-mer. Cette loi fait suite à la loi dite « Pons ».

Ce dispositif a été prorogé par la loi de finances pour 2019 jusqu'au 31 décembre 2025.

Ce dispositif permet au contribuable de bénéficier d’une réduction d'impôt sur le revenu au profit des personnes physiques qui réalisent des investissements productifs dans le cadre d'entreprises exerçant leur activité dans certains secteurs d'activité.

Fonctionnement de la loi Girardin Industrielle

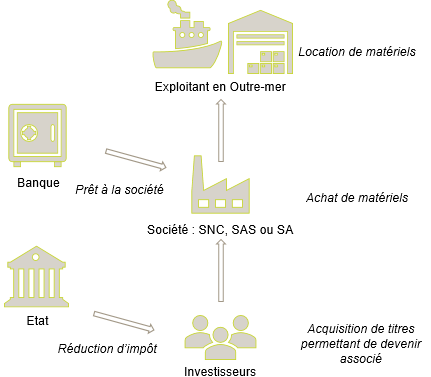

Régi par l’article 199 undecies B du Code Général des Impôts, le dispositif Girardin Industriel s’articule autour d’une société (SNC, SAS ou SA), qui réalise des acquisitions de matériels industriels grâce aux financements des investisseurs et à des emprunts bancaires, et les donne en location à une entreprise exploitante dans le cadre d’une activité éligible.

Eligibilité d’une opération au Girardin industriel

Pour qu'une opération soit éligible au Girardin industriel, plusieurs conditions doivent être remplies dont les suivantes.

Localisation de l'opération

Les investissements doivent être situés : dans les départements d'Outre-Mer (Martinique, Guadeloupe, Guyane, Réunion, Mayotte), en Nouvelle-Calédonie, à Saint-Pierre-et-Miquelon, en Polynésie Française, sur les îles Wallis-et-Futuna, en Terres Australes, en Antarctiques Françaises, à Saint-Barthélémy, à Saint-Martin.

Personnes éligibles

Seules les personnes physiques, résidentes fiscales françaises au sens de l'article 4 B du Code Général des Impôts, domiciliées en France métropolitaine ou dans les DOM, peuvent bénéficier de la réduction d'impôt.

Les bénéficiaires de la réduction d’impôt peuvent être :

- les personnes physiques en entreprise individuelle qui « acquièrent, créent ou prennent en crédit-bail, des investissements productifs dans le cadre de leur entreprise (exerçant une activité industrielle, commerciale, artisanale ou agricole) »,

- les associés d’une société ou membres d’un groupement soumis à l’IR qui réalise des investissements productifs,

- les associés d’une société soumise de plein droit à l’IS qui réalise des investissements avec location à un exploitant. La société doit être détenue directement et exclusivement par des personnes physiques résidentes fiscales françaises.

- les exploitants non propriétaires prenant en charge les travaux de rénovation et réhabilitation d’hôtel, de résidence de tourisme et de villages de vacances classés.

- les associés d'une EURL détenant des parts d'une société soumise à l'IR qui réalise des investissements productifs.

Le régime d’imposition (régime réel ou micro) et la forme sociale sans incidence sur le bénéfice de la réduction d’impôt.

Par exception, les investissements réalisés, depuis le 1er janvier 2011, par l'intermédiaire d'une société en participation, n'ouvrent plus droit à la réduction d'impôt.

Investissements concernés

Afin de pouvoir bénéficier de la réduction d’impôt, l’investissement et l’activité exercée par le bénéficiaire doivent être éligibles au dispositif. Parfois, l’obtention d’un agrément est nécessaire.

Les opérations éligibles sont :

- les investissements productifs neufs réalisés en Outre-Mer, par une entreprise exerçant une activité agricole ou une activité industrielle, commerciale ou artisanale générant des bénéfices industriels et commerciaux (BIC) ;

- les travaux de rénovation et de réhabilitation d'hôtel, de résidence de tourisme et de village de vacances classés ;

- les logiciels nécessaires à l'utilisation des investissements éligibles lorsqu’ils constituent des éléments de l'actif immobilisé (si les investissements sont réalisés avant le 1er janvier 2015) ;

- les investissements nécessaires à l'exploitation d'une concession de service public local à caractère industriel et commercial réalisés dans des secteurs éligibles (concernant les investissements réalisés à compter du 1er juillet 2014 : affectés, pendant une durée supérieure à 5 ans, à l’exploitation de la concession) ;

- l'acquisition d'immeubles ou de matériels affectés au secteur de la recherche et du développement ;

- les locations avec opérateurs ;

- l'acquisition de véhicules de tourisme soumis à la taxe sur les véhicules de société strictement indispensables à l'activité de l'exploitant (pour les investissements réalisés à compter du 1er janvier 2015).

Girardin Industrielle

Voir aussi