Les non-résidents

Votre situation de non-résident

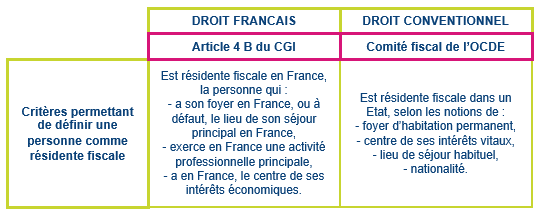

Un non-résident est une personne qui n’est pas considérée d’un point de vue fiscal, comme un résident fiscal français. Plus précisément, en droit français, l’article 4 B du Code Général des Impôts pose 4 critères alternatifs afin de déterminer si une personne est résidente fiscale en France :

- le foyer ou le lieu de son séjour principal,

- l’exercice en France une activité professionnelle principale

- le centre de ses intérêts économiques situé en France.

Les règles de l’article 4 B du Code Général des Impôts s’appliquent sous réserve des règles présentes au sein des conventions internationales. En conséquence, une personne considérée pour l’application d’une convention fiscale conclue par la France comme résidente de l’autre État ne peut pas être regardée comme domiciliée fiscalement en France pour la mise en oeuvre du droit interne français alors même qu’elle aurait son domicile fiscal en France au sens de l’article 4 B du Code Général des Impôts.

En tant que non-résident, vous pouvez être amené à vous questionner sur votre situation personnelle, votre fiscalité, ou encore votre patrimoine.

Notre accompagnement

La distinction entre résident et non-résident n’est pas que théorique, elle entraine l’application d’un régime distinct, c’est-à-dire d’un ensemble de règles particulières et adaptées à cette situation. C’est pourquoi, nous apportons notre expertise et accompagnons les non-résidents concernant :

- l’optimisation juridique et fiscale de la détention de biens immobiliers,

- les conséquences en France de leur statut au regard du droit patrimonial de la famille (régimes matrimoniaux, donations entre époux, protection et droits du conjoint survivant …),

- les impacts fiscaux et patrimoniaux en termes de transmission,

- la fiscalité applicable en France selon la provenance et la nature des revenus,

- les effets d’un départ de France sur la protection sociale et les cotisations retraite.

Nous mettons nos compétences à votre service, afin de vous conseiller au mieux et vous aider à adapter votre situation patrimoniale au regard de votre statut de non-résident.

Ingénierie patrimoniale