Qu'est-ce que la Fiducie au sein d'un contrat de capitalisation luxembourgeois ?

Cette page répond notamment aux questions suivantes :

Qu'est-ce que la Fiducie ?

La Fiducie comment ça marche ?

Comment structurer la Fiducie au sein d'un contrat de capitalisation Luxembourgeois ?

Comment fonctionne la Fiducie au sein d'un contrat de capitalisation Luxembourgeois ?

Principe de la Fiducie

Issue de la loi n° 2007-211 du 19 février 2007 instituant la fiducie, cette institution juridique est codifiée aux articles 2011 à 2031 du Code Civil. La fiducie est un contrat par lequel un constituant transfère la propriété de bien(s) (mobiliers ou immobiliers, corporels ou incorporels) à un fiduciaire, à des fins de sûreté ou de gestion, au profit d’un bénéficiaire désigné.

Cette institution connue en droit romain et établie dans d’autres pays tels que le Canada, l’Italie ou l’Allemagne, a donné lieu à de nombreux débats et discussions en France en raison de sa proximité avec le

Éloignée du

La Fiducie-Gestion permet de confier un bien de son patrimoine à un tiers, afin que ce dernier en assure une gestion selon un objectif déterminé.

La Fiducie-Sûreté a pour objet de transférer la propriété d’un bien du débiteur au créancier pour garantir une créance. Le bien revient de plein droit au sein du patrimoine du constituant une fois le remboursement de la créance honoré.

La Fiducie est instituée par contrat, de telle sorte que des mentions légales doivent être présentes sous peine de nullité concernant, notamment, les biens transférés, la durée du transfert ou encore les missions attribuées au(x) fiduciaire(s). A noter que le contrat peut prévoir que le constituant conserve l’usage des biens professionnels transférés dans le patrimoine fiduciaire.

Le contrat de Fiducie prend fin en raison du terme du contrat, de la réalisation de l’objectif ou du décès du constituant.

Fonctionnement de la fiducie

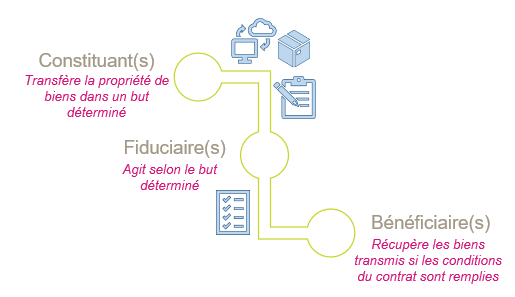

Présentée comme « l'opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés, ou un ensemble de biens, de droits ou de sûretés, présents ou futurs, à un ou plusieurs fiduciaires qui, les tenant séparés de leur patrimoine propre, agissent dans un but déterminé au profit d'un ou plusieurs bénéficiaires » en vertu des dispositions de l’article 2011 du Code Civil, la fiducie est une institution juridique associant 3 types de personnes :

- le(s) constituant(s) : il peut s’agir de toute personne physique ou morale capable juridiquement.

- le(s) fiduciaire(s) : limitativement énumérés par loi, il peut s’agir de certains établissements de crédits, entreprises d’investissements, sociétés de gestion de portefeuille ou entreprises d’assurance.

- le(s) bénéficiaire(s) : il peut s’agir du constituant ou du fiduciaire, mais aussi de tiers.

Prenons l’exemple de fonctionnement d’une Fiducie-Sûreté :

Dans le cadre d’une Fiducie-Sûreté, les demandes de financement des entreprises et les liquidités que souhaitent placer des investisseurs sont centralisées auprès de la société fiduciaire. Cette société a pour mission d’octroyer les financements (liquidités des investisseurs) aux entreprises les plus solides, en analysant leurs projets et leurs actifs (mobiliers ou immobiliers).

En contrepartie du financement obtenu, les entreprises transmettent des actifs tangibles et de qualité à la Fiducie et doivent rembourser les sommes octroyées à échéance régulière. En cas de non-remboursement, les investisseurs, au travers de la Fiducie, sont protégés en raison de leur recours direct et sans conditions sur les actifs mis en garantie.

En l’absence d’incident, la Fiducie prend fin à l’échéance prévue dans le contrat. Ainsi, l’entreprise récupère les actifs mis en garantie et l’investisseur récupère son investissement.

Fiscalité de la Fiducie

La Fiducie est neutre d’un point de vue fiscal. Les charges (y compris les impôts et taxes) grevant les biens mis en fiducie sont à acquitter par le constituant.

Pour les investisseurs, les revenus générés par la Fiducie sont fiscalisés, en fonction de l’enveloppe d’investissement dans laquelle la Fiducie est logée. A ce titre, si l’investissement est réalisé via un contrat de capitalisation de droit luxembourgeois, les distributions réalisées seront fiscalisées, selon les règles de ce support d’investissement.

Investir en Fiducie au sein d’un contrat de droit luxembourgeois

Principe

Certaines sociétés se sont spécialisées dans la mise en place de contrats de Fiducie, afin de permettre à des investisseurs de soutenir le développement d‘entreprises, tout en percevant des revenus réguliers. Ainsi, la Fiducie a été « financiarisée ».

L’investissement en Fiducie se fait généralement au travers d’un

Avantages

La Fiducie permet d’investir dans l’économie réelle, en finançant des entreprises souhaitant continuer leur croissance. Un fonds de Fiducie se démarque par la multiplicité des entreprises financées et des biens « en garantie » formant le patrimoine fiduciaire. Au sein d’un contrat de droit luxembourgeois, la Fiducie allie diversification et sous-jacent tangible.

Aussi, la Fiducie permet aux investisseurs d’obtenir des distributions régulières tout au long de la durée de vie du fonds.

Inconvénients

Envisagée en tant que garantie d’un emprunt, la Fiducie est un placement à moyen/long terme. L’exigence de stabilité liée au monde des affaires impose une illiquidité des investissements réalisés sur une durée généralement comprise entre 7 et 10 ans.

En conséquence du blocage et de l’illiquidité des capitaux, la Fiducie n’est pas prise en compte pour l’attribution d’un

Notre accompagnement

Nos conseillers patrimoniaux sont à votre disposition pour vous accompagner et vous conseiller sur la structuration d’un investissement en Fiducie au travers du contrat de capitalisation (ou de

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved