Réaliser une Etude Retraite

Le constat actuel

Si pendant longtemps les retraités français ont pu compter sur une pension égale à plus de la moitié de leur salaire, les récentes réformes ont fait naître de grandes incertitudes quant à l'ampleur des futurs droits à la retraite.

Les chiffres parlent d'eux-mêmes :

- la proportion des plus de 60 ans au sein de la population va passer de 20,8 % en 2005 à 30,6 % en 2035, et c'est entre 2006 et 2035 que cet accroissement sera le plus fort (de 12,8 millions à 20,9 millions personnes concernées) avec l'arrivée à la retraite des générations du baby-boom.

- le nombre de départs à la retraite s'élèvera à 750 000 par an en 2050 contre 500 000 aujourd'hui.

- En 1950, l'espérance de vie des français était de 66 ans. En 2018, elle était de 79,5 ans pour les hommes et 85,4 ans pour les femmes. D'ici à 2050, cette espérance de vie devrait encore augmenter de 5 ans.

L'impact démographique a par ailleurs été amplifié par des changements de comportements, notamment professionnels.

Le Conseil d'Orientation des Retraites (COR) a publié des chiffres alarmants dans son rapport du 21 novembre 2019 sur les prévisions de déficit des régimes de retraite à l'horizon 2025. Au regard des projections présentées par le COR, le déficit du régime de retraite en 2025 serait de 7,9 Md€ (dans l'hypothèse la plus optimiste) et de 17,2 Md€ (dans l'hypothèse la plus pessimiste). Lors d'une réunion en date du 11 juin 2020, le COR a, de nouveau, fait part de chiffres inquiétants liés à l'impact de la crise du Covid-19 sur les retraites. Il en ressort que les comptes du système de retraite pourraient présenter un déficit de 29.4 Md€ en 2020, contre une évaluation en novembre 2019 à 4,2 milliards.

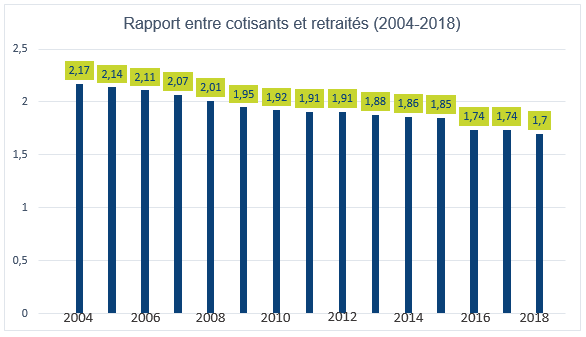

Au regard de cette conjoncture, la désindexation (qui a déjà commencé en partie), voire la baisse nominale des pensions servies, est inéluctable. L'évolution du rapport entre cotisants et retraités confirme cette tendance.

Dans un rapport publié en juin 2019, l'ensemble Agirc-Arrco affiche un déficit technique de 2 Md€, contre 2,9 milliards en 2017. Le déficit technique s'entend de la différence entre les ressources et les charges, sans prendre en compte les produits financiers générés par le placement des réserves. Le montant de ces réserves s'élève à 60,6 Md€. L’objectif affiché est d'aboutir à un « retour à l'équilibre » en 2020.

Dans ce contexte, les français prennent de plus en plus conscience qu'il leur faudra pourvoir eux-mêmes à leurs futurs besoins.

Toutefois, ils sont nombreux à ne rien mettre en place (moins de la moitié des français, au regard des études récentes), d'où un certain décalage entre les objectifs qu'ils se fixent pour leur retraite et leur confiance dans leur capacité à concrétiser ces projets.

Notre accompagnement

C'est pour permettre à nos clients de mieux appréhender le sujet souvent flou de la retraite, et tenter de compenser les conséquences de cette conjoncture défavorables aux retraites à venir que nous avons élaboré « l'Etude Retraite ».

Cette étude a pour objectif de chiffrer précisément votre retraite future et de clarifier votre vision de l'avenir. Cette intervention s'adresse aussi bien aux personnes ayant eu une carrière « classique », qu'à celles ayant eu des carrières complexes, avec des périodes d'inactivité, des changements de secteur (privé/public) ou de statut (salarié/indépendant).

Toutefois, à notre sens, la retraite ne doit pas se limiter au seul montant des pensions. Il s'agit en effet de mettre en place dès aujourd'hui une stratégie d'effort d'épargne que nous adapterons suite à l'estimation de votre future retraite. Nous anticipons et optimisons ainsi les enjeux financiers liés à votre départ à la retraite afin de vous permettre de maintenir votre budget actuel.

Ingénierie patrimoniale