Réaliser une étude Impôt sur la Fortune Immobilière (IFI)

Remplacement de l'ISF par l'IFI

L'article 31 de la loi de Finances pour 2018 a supprimé l'Impôt de Solidarité sur la Fortune (ISF) pour le remplacer par l'Impôt sur la Fortune Immobilière (IFI) à compter du 1er janvier 2018.

L'IFI est un impôt déclaratif taxant la détention du patrimoine immobilier (« le stock »), contrairement à l’impôt sur le revenu qui taxe les revenus des personnes physiques (« les flux »).

Le constat actuel

L'Impôt sur la Fortune Immobilière (IFI) a représenté en 2020 pour l'Etat une recette fiscale de 1,56 milliard d'€.

En 2021, près de 153 000 foyers ont reçu de l'administration fiscale un avis d'impôt sur la fortune immobilière (IFI) pour un montant total d'imposition d'environ 1,67 milliard d'€, soit 7 % de hausse par rapport à 2020.

En 2022, 164 000 foyers étaient redevables de l'IFI, et cet impôt a rapporté à l'Etat 1,8 milliard d'€ (recettes en hausse de 10 % principalement du fait de la hausse des prix de l'immobilier).

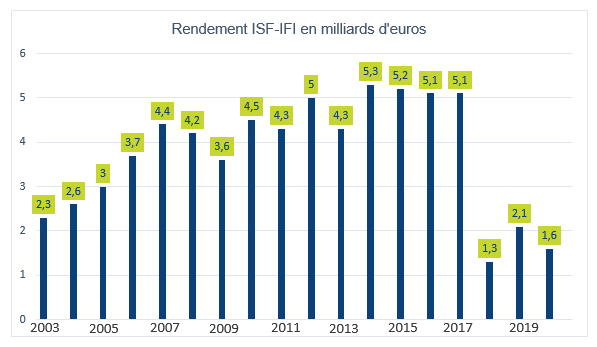

En effectuant un comparaison entre les recettes fiscales générées par l'ISF et l'IFI, nous constatons qu'en 2017, l'ISF a généré plus de 5,07 Md€ de recettes contre 1,3 milliard d'euros pour l'IFI en 2018.

Le fait générateur de l'IFI est le fait, pour une personne physique, de détenir un actif immobilier net taxable supérieur à 1 300 000 € au 1er janvier N. Ce seuil franchi, les actifs sont taxables à partir de 800 000 €.

Notre accompagnement

Dans ce contexte, nous avons mis en place « l'Etude IFI ». Elle s'adresse aussi bien aux clients dont le patrimoine est déjà taxable à cet impôt mais aussi à ceux dont l'importance des biens immobiliers ou l'éventualité d'une future succession sont susceptibles de les rapprocher du seuil d'imposition.

Nous souhaitons ainsi vous accompagner dans la mise en place de stratégies de détention de vos actifs patrimoniaux. Cette étude s'attachera, après analyse de votre situation patrimoniale et de votre pression fiscale, à sélectionner pour vous les meilleures solutions de réduction d'impôt ou de base imposable, et à mesurer l'impact en terme d'IFI dû.

Ingénierie patrimoniale