Financement participatif : qu'est-ce que le Crowdfunding ?

Qu'est-ce que le crowdfunding ?

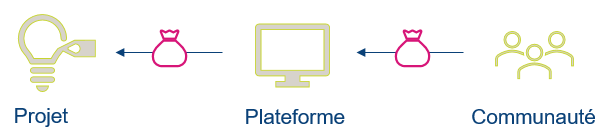

Le crowdfunding comment ça marche ?

Comment fonctionne le crowdfunding ?

Principe du Crowdfunding

Le financement participatif, ou « crowdfunding », permet de participer au financement de projets de différentes natures (artistique, industriel, commercial, artisanal, libéral, agricole ou encore immobilier). Le crowdfunding fait office de financement alternatif, par rapport au financement bancaire classique, en prenant la forme de dons, de prêts ou de prises de participation dans une société. Généralement, ce type de financement est sollicité afin de compléter (ou éviter) un financement bancaire, et pour « tester » l’attrait du projet envisagé auprès du grand public.

Le crowdfunding s’est généralisé et popularisé avec les plateformes dédiées, au cours des dernières années. Cependant, le financement participatif était pratiqué bien avant cette date pour financer des projets communs par souscription publique.

Le crowdfunding s’impose de plus en plus comme une nouvelle catégorie d’investissement, en témoigne, l’accroissement de sa collecte qui est passé de 167 M€ en 2015 à 1 020 M€ en 2020 avec 115 616 projets financés. Il ressort de ces analyses que le secteur de l’immobilier attire plus particulièrement, en ayant collecté 561,17 M€ en 2020.

Fonctionnement du crowdfunding

Le crowdfunding est réalisé par le biais de plateformes en ligne, qui permettent de faire le lien entre une communauté d’investisseurs et les projets à financer.

Dans un objectif de sécurisation des opérations, les plateformes proposant du crowdfunding ont fait l’objet de renforcements législatifs et réglementaires ces dernières années.

Types de crowdfunding

Le don

Le porteur de projet fait appel à la générosité d’une communauté pour son financement partiel ou total sans contreparties financières ou avec une contrepartie symbolique. En effet, si une contrepartie est prévue, cette dernière doit être dérisoire (ne pas dépasser 25% du montant du don ou le plafond de 65 €), afin de ne pas perdre le caractère désintéressé du versement réalisé.

Le crédit : le crowdlending

Le porteur de projet fait appel à la communauté d’investisseurs pour qu’elle lui prête une somme d’argent, grevée ou non d’intérêts. Il s’agit d’une opération de crédit qui relève d’une exception au monopole bancaire prévue par l’article L.511-6 du Code Monétaire et Financier.

L’obtention de titres financiers / participation dans l’entreprise : crowdequity

Le porteur de projet propose la souscription au capital d’une société, d’une émission d’obligations ou de minibons. Selon la contrepartie de l’investissement, les souscripteurs bénéficieront soit d’une rémunération aléatoire en fonction des dividendes distribués (mais avec la possibilité de demander le remboursement à tout moment), soit d’une rémunération constante et définie à l’avance jusqu’à l’échéance pour les obligations ou minibons.

Découvrir le Crowdfunding