Les principaux atouts des contrats d'assurance vie luxembourgeois

Les avantages des contrats d'assurance vie

Les contrats d'assurance vie de droit luxembourgeois bénéficient de la même fiscalité avantageuse que les contrats d'assurance vie de droit français.

L'assurance vie est un véhicule à la fois d'épargne et de prévoyance.

Elle permet :

- de se constituer un capital afin de réaliser un projet futur,

- de gérer un capital,

- de générer des revenus supplémentaires ou de constituer un complément de retraite,

- d'organiser la transmission de son patrimoine.

Tout ceci dans un cadre fiscal avantageux que ce soit au niveau des plus-values ou en matière de succession :

- arbitrages non fiscalisés,

- fiscalité favorable en cas de retrait,

- possibilités de demandes d'avance,

- transmission d'un capital en exonération partielle ou totale de droits de succession.

L'assurance vie offre aussi de nombreuses options de gestion financière du contrat permettant de dynamiser votre portefeuille ou d'en réduire le risque et ce de façon automatique.

Vous avez également la possibilité de nantir un contrat d'assurance vie et de l'utiliser comme garantie de remboursement d'un crédit in fine par exemple.

Votre épargne reste disponible à tout moment, sous forme d'avance non fiscalisée ou de retrait (avec le choix entre le prélèvement libératoire à la source et la réintégration dans votre revenu imposable si cela vous est plus favorable).

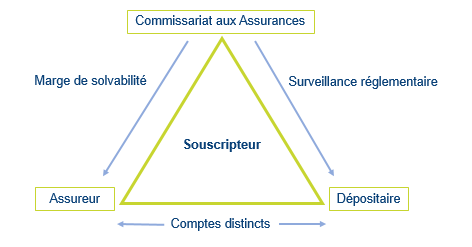

Les contrats d'assurance vie luxembourgeois et le Triangle de Sécurité

Le Luxembourg dispose du régime de protection des investisseurs le plus strict d'Europe. Cela se traduit par une exigence légale que tous les actifs des clients soient détenus par une banque dépositaire approuvée par le Commissariat aux Assurances, contribuant ainsi à renforcer la solidité financière des compagnies d'assurance à Luxembourg.

On parle « triangle de sécurité » car 3 acteurs rentrent en jeu : le Commissariat Aux Assurances (CAA), la compagnie d'assurance et la banque dépositaire.

Ce mécanisme du « triangle de sécurité » spécifique au Luxembourg est le suivant :

- le CAA approuve la désignation de la banque dépositaire, procède à des contrôles réguliers des provisions techniques et de leur mode d'investissement et vérifie la solvabilité des compagnies d'assurance ;

- la compagnie d'assurance, agréée et supervisée par le CAA, confie la conservation de tous les actifs des souscripteurs d'une police d'assurance via une banque dépositaire indépendante. Les actifs sont toujours conservés séparément des actifs de la compagnie d'assurance ;

- la banque dépositaire est totalement indépendante de la compagnie d'assurance.

Ce mécanisme est scellé grâce à une convention tripartite qui lie ces acteurs.

La compagnie d'assurance doit constituer des provisions techniques correspondant aux dépôts du souscripteur versées sur des comptes ouverts dans la banque dépositaire. Ainsi en cas de défaut de la compagnie d'assurance, les créanciers de celle-ci ne pourront pas saisir les actifs provisionnés. Le souscripteur est donc protégé d'un éventuel risque de défaut de la compagnie d'assurance.

Les contrats d'assurance vie luxembourgeois et le Super Privilège

La convention qui s'applique aux contrats d'assurance vie luxembourgeois prévoit que les adhérents des contrats d'assurance vie sont des créanciers privilégiés par rapport à tout autre créancier. Ils sont considérés comme des créanciers de premier rang, ce qui signifie qu'ils sont prioritaires pour récupérer leur argent en cas de défaillance de l'assureur. On appelle cela le « Super Privilège ».

Ce régime très protecteur applicable aux adhérents de contrats d'assurance vie luxembourgeois est plus avantageux que le régime applicable aux adhérents de contrats de droit français qui ne sont pas considérés comme des créanciers de premier rang. Le droit luxembourgeois protège donc davantage l'épargnant que le droit français.

Les contrats d'assurance vie luxembourgeois s'adaptent à un environnement international

A notre époque, il est de plus en plus fréquent que les souscripteurs de contrats d'assurance vie changent plusieurs fois de résidence fiscale durant leur vie.

C'est aussi le cas des bénéficiaires du contrat. Il est en effet fréquent que les enfants désignés comme bénéficiaires fassent leur carrière professionnelle dans différents pays.

Il est alors important de vérifier que le contrat est adapté à la réglementation du pays de résidence du souscripteur, mais aussi de ses bénéficiaires. Et en cas de changement de situation, de le modifier le cas échéant.

Les compagnies d'assurance vie luxembourgeoises offrent généralement des solutions adaptées à de nombreuses configurations.

Si tous les pays ne sont pas couverts par toutes les compagnies d'assurance, la capacité d'adaptation des contrats luxembourgeois est incomparablement plus développée que les contrats de droit français qui sont peu évolutifs.

La loi Sapin ne s'applique pas aux contrats d'assurance vie de droit luxembourgeois

La loi dite « Sapin 2 » votée en 2016 prévoit la possibilité de bloquer temporairement les rachats des contrats d'assurance vie assurés par les compagnies d'assurance vie de droit français, pour éviter un risque systémique en cas de retraits massifs des épargnants.

Cette loi française ne s'applique pas aux contrats de droit luxembourgeois.

Comme tout placement, l'assurance vie, qu'elle soit de droit Luxembourgeois ou de droit français, ne présente pas que des avantages. Même si l'assurance vie s'est démocratisée et banalisée ces dernières années, cela reste un produit financier qui peut être complexe et avoir des conséquences patrimoniales importantes. Contrairement à certaines idées reçues, l'investissement en assurance vie ne convient pas à tous les investisseurs et ne répond pas à tous les objectifs.

Assurance Vie Luxembourg