Le PASS : historique de 2000 à 2026 et utilisation en gestion de patrimoine

Tableau historique du PASS

A quoi sert le PASS ?

Le Plafond Annuel de la Sécurité Sociale (PASS) sert notamment de base pour calculer le montant de certaines prestations sociales :

- les indemnités journalières pour maladie, accident du travail, maternité, paternité ;

- les pensions d'invalidité ;

- les pensions d'assurance vieillesse du régime général ;

Pour les employeurs, le PASS sert à calculer notamment :

- les cotisations sociales sur le salaire, l'assurance vieillesse, le chômage, les régimes complémentaires de retraite ;

- les seuils d'exonération fiscale et sociale des indemnités de rupture ;

- les indemnités concernant les stages en entreprise des étudiants ;

- la contribution au fonds national d'aide au logement.

Pour les épargnants, le PASS sert aussi à calculer :

- les plafonds de déductibilité fiscale des versements effectuées sur le PER (Plan d'Epargne Retraite) :

- les plafonds annuels d'abondement de l'employeur sur les PEE (Plan d'Epargne Entreprise) / PERECO exprimés en pourcentage du PASS

L'augmentation du PASS dépend de l’évolution du « Salaire Moyen Par Tête » (SMPT) de l’année précédente dans le secteur marchand non agricole.

De 1982 à 1996, le PASS a évolué 2 fois par an, au 1er janvier et au 1er juillet. Depuis 29 ans (1997), la réévaluation du PASS se fait une fois par an, au 1er janvier.

Les différentes valeurs du PASS en 2026

Pour l’année 2026, les différentes valeurs du plafond annuel de la sécurité sociale sont les suivantes :

- 48 060 € en valeur annuelle ;

- 12 015 € en valeur trimestrielle ;

- 4 005 € en valeur mensuelle ;

- 924 € en valeur hebdomadaire ;

- 220 € en valeur journalière ;

- 30 € en valeur horaire.

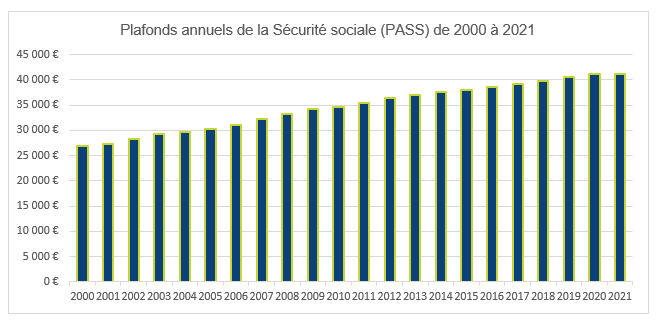

Historique du PASS de 2000 à 2026

| Année | Plafond de Sécurité Sociale (PASS) de référence | Pourcentage de variation par rapport à l'année précédente |

| 2026 | 48 060 € | + 2,00 % |

| 2025 | 47 100 € | + 1,60 % |

| 2024 | 46 368 € | + 5,40 % |

| 2023 | 43 992 € | + 6,94 % |

| 2022 | 41 136 € | + 0,00 % |

| 2021 | 41 136 € | + 0,00 % |

| 2020 | 41 136 € | + 1,51 % |

| 2019 | 40 524 € | + 1,99 % |

| 2018 | 39 732 € | + 1,28 % |

| 2017 | 39 228 € | + 1,58 % |

| 2016 | 38 616 € | + 1,51 % |

| 2015 | 38 040 € | + 1,31 % |

| 2014 | 37 548 € | + 1,39 % |

| 2013 | 37 032 € | + 1,81 % |

| 2012 | 36 372 € | + 2,89 % |

| 2011 | 35 352 € | + 2,11 % |

| 2010 | 34 620 € | + 0,91 % |

| 2009 | 34 308 € | + 3,10 % |

| 2008 | 33 276 € | + 3,39 % |

| 2007 | 32 184 € | + 3,59 % |

| 2006 | 31 068 € | + 2,90 % |

| 2005 | 30 192 € | + 1,62 % |

| 2004 | 29 712 € | + 1,81 % |

| 2003 | 29 184 € | + 3,40 % |

| 2002 | 28 224 € | + 3,20 % |

| 2001 | 27 349 € | + 1,70 % |

| 2000 | 26 892 € | + 1,59 % |

Graphique historique du PASS

Le PASS est un référant pour le calcul de nombreuses cotisations et prestations sociales. Sa modification impacte donc l'ensemble de ces éléments et notamment les plafonds (ou planchers) de versement à certains dispositifs d'épargne.

PASS et Epargne Retraite

PER, PERP, Préfon, Article 83, Corem

Limite de déduction des versements volontaires sur un PER Plan d'Epargne Retraite, PERP, Prefon, contrat article 83, etc. (déduction du revenu global).

- Plancher : 10 % PASS de l’année N-1

- Plafond : 10 % x 8 PASS de l’année N-1

Versements réalisés en 2026 :

- Plancher : 10 % PASS de l’année 2025) :: 4 710 €

- Plafond : 10 % x 8 PASS de l’année 2025) : 37 680 €

PER, Contrat Madelin (déduction du bénéfice ou de la rémunération de gérance article 62)

Limite de déduction des versements volontaires (pour la retraite) sur un PER ou un ancien Contrat Madelin (déduction du bénéfice ou de la rémunération de gérance article 62).

- Plancher : 10 % PASS de l’année N

- Plafond : (10 % x 8 PASS de l’année N) + (15 % entre 1 et 8 PASS de l’année N)

Versements réalisés en 2026 :

- Plancher : 10 % PASS de l’année 2026) : 4 806 €

- Plafond : (10 % x 8 PASS de l’année 2026) + (15 % entre 1 et 8 PASS de l’année 2026) : 96 120 €

Contrat article 83

Limite de déduction des versements obligatoires de l’employeur (pour la retraite) sur un contrat article 83 :

- Plafond fiscal : 8 % de la rémunération brute annuelle de l'année N retenue dans la limite de 8 PASS de l'année N

- Plafond social : 5 % de la rémunération brute annuelle de l'année N retenue dans la limite de 5 PASS de l'année N

Versements réalisés en 2026 :

- Plafond fiscal : 30 758 €

- Plafond social : 12 015 €

PASS et Epargne salariale

PERCO

Plafond d’abondement PERCO : 16 % du PASS de l'année N

Versements réalisés en 2026 : 7 689 €

PEE

- Plafond d’abondement PEE : 8 % du PASS de l'année N

- Plafond majoré de 80 % en cas d'acquisition de titres de l’entreprise : 1,8 x 8% PASS de l'année N

Versements réalisés en 2026 :

- Plafond d’abondement PEE : 3 844 €

- Plafond majoré : 6 920 €

Intéressement

Plafond d’intéressement : 75 % PASS de l'année N

Versements réalisés en 2026 : 36 045 €

Participation

- Plafond collectif (salaire servant de base au calcul) : 3 PASS de l'année N

- Plafond individuel : 75 % du PASS de l'année N

Versements réalisés en 2026 :

- Plafond collectif : 144 180 €

- Plafond individuel : 36 045 €