Quelle est la fiscalité du PER ?

Quel est l'avantage fiscal d'un PERin ?

Les versements sur le PERin sont-ils déductibles ?

Comment est fiscalisé un PERin à la sortie ?

Versements déductibles du revenu imposable

Les sommes versées sur un PER sont déductibles du revenu imposable dans une certaine limite. Le gain fiscal est proportionnel au taux d’imposition. Pour les versements effectués en 2026, les primes sont déductibles du revenu global dans la limite la plus élevée entre :

- 10 % des revenus professionnels de 2025 (année N-1), nets de cotisations sociales et de frais professionnels, dans la limite de 8 PASS (Plafond Annuel de la Sécurité Sociale) ;

- ou 10 du PASS de 2025.

10 % de 8 PASS = 10 % × 48 060,00 = (plafond maximum possible)

10 % du PASS = 4 806,00

Si le plafond de déduction n’est pas atteint, il est possible de reporter la part non utilisée sur les 3 années suivantes. Pour les couples soumis à imposition commune, ce plafond peut, sur option, être mutualisé.

Cet avantage fiscal est hors plafonnement des niches fiscales

A l'âge de la retraite, si l'adhérent opte pour une sortie en capital, le montant correspondant au cumul des primes est taxé au barème progressif de l'impôt sur le revenu. Les intérêts générés sur le plan sont taxés au prélèvement forfaitaire unique à 30 %.

Si l'adhérent opte pour une sortie en rente, la rente est taxée au barème progressif de l'impôt sur le revenu (après abattement de 10 %) et aux prélèvements sociaux à 18,60.

Versements volontaires pour l’ensemble des contribuables

Le PER, par principe, permet une déductibilité des versements sur le revenu imposable (dans la limite des plafonds disponibles). Cependant, pour chaque versement, le titulaire peut renoncer à cette déduction à l’entrée, sur option explicite.

Quelle que soit l'activité professionnelle, les versements effectués sur un PERin sont déductibles pour chaque membre du foyer fiscal dans une limite égale au plus élevé des 2 montants suivants :

- 10 % des revenus d'activité professionnelle de 2025 nets de frais, revenus retenus dans la limite de 8 PASS de 2025

- 10 % du PASS de 2025

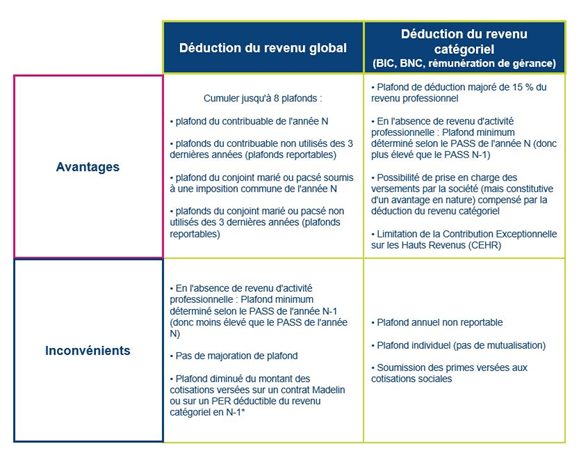

Versements volontaires des Travailleurs Non-Salariés (TNS BIC, BNC ou gérant article 62)

Les dirigeants et travailleurs indépendants peuvent bénéficier :

- soit d'une déduction du revenu global,

- soit d'une déduction du revenu catégoriel (c'est-à-dire du BIC, BNC, BA ou de leur rémunération de gérance article 62).

Il est possible de choisir le mode de déduction en théorie pour chaque versement. Cependant, il n'est pas possible de cumuler les deux déductions au titre d'un même versement.

Pour des raisons techniques, ce choix doit être communiqué au gestionnaire lors de chaque versement, ou, sur certains plans, le choix est réalisé lors de la souscription et peut être modifié lors de chaque versement (le choix du mode de déduction n'est pas une option annuelle).

Pour les versements volontaires des indépendants TNS et en matière agricole, le montant des versements volontaires déductibles du bénéfice imposable est déterminé en fonction de la plus élevée des 2 limites suivantes :

- de 10 % du bénéfice imposable plafonné à 8 PASS de l'année N + 15 % du bénéfice imposable compris entre 1 et 8 PASS de l'année N, soit une déduction maximum de 81 385 € pour les versements réalisés en 2023 (76 101 € pour les versements réalisés en 2022, 2021 ou 2020 , 74 969 € pour les versements réalisés en 2019).

- de 10 % x PASS de l'année N, soit une déduction minimum de 4 399 € pour les versements réalisés en 2023 (4 114 € pour les versements réalisés en 2022, 2021 ou 2020 ; 4 052 € pour les versements réalisés en 2019).

Le tableau ci-après indique l'historique des déductions annuelles maximum pour l'année en cours et les 6 dernières années :

| Année | Plafond de Sécurité Sociale (PASS) de référence | 8 x PASS | Déduction maximum (10 % de 8 PASS) |

| 2023 | 43 992 € | 351 936 € | 35 194 € |

| 2022 | 41 136 € | 329 088 € | 32 909 € |

| 2021 | 41 136 € | 329 088 € | 32 909 € |

| 2020 | 40 136 € | 329 088 € | 32 909 € |

| 2019 | 40 524 € | 324 192 € | 32 419 € |

| 2018 | 39 732 € | 317 856 € | 31 786 € |

| 2017 | 39 228 € | 313 824 € | 31 382 € |

Ce montant théorique peut être diminué de versements réalisés sur l’épargne retraite et qui ont été déduits en N-1 (ex : versements volontaires réalisés au titre de certains régimes facultatifs de retraite complémentaire sur le Préfon, Corem, PERCO, CRH, PERP …).

Il est également possible pour les membres d’un couple marié ou les partenaires liés par un PACS soumis à une imposition commune de déduire les versements dans une limite annuelle égale au total des montants déductibles pour chaque membre du couple ou chaque partenaire. Le plafond de déduction est ainsi mutualisé.

Le plafond de déduction non utilisé en année N est reportable sur l'une des 3 années suivantes. Ce report est personnel à chaque contribuable (ou foyer fiscal en cas de mutualisation des plafonds). Les cotisations versées au cours de l'une de ces 3 années sont imputées :

- en priorité sur le plafond de l'année au cours duquel le versement est réalisé,

- puis sur le plafond non utilisé de l'année N-3,

- puis sur le plafond non utilisé de l'année N-2,

- puis sur le plafond non utilisé de l'année N-1.

Fiscalité de la rente et du capital

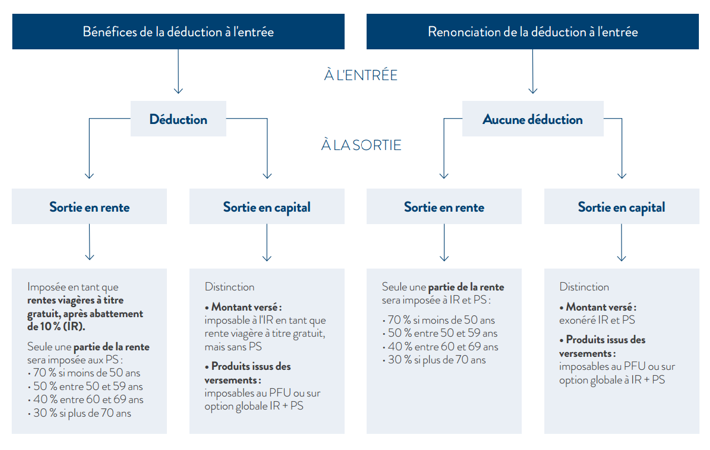

Désormais, tous les régimes sont harmonisés ; il n’y a plus de distinctions entre les différents produits. Le régime mis en place opère une distinction, selon que les versements volontaires ont ouvert droit à déduction ou non. En effet, il est possible de renoncer à la déduction afin d’obtenir un avantage lors de la sortie des sommes.

Versements volontaires avec bénéfice de la déduction à l’entrée

En cas de versements volontaires donnant droit à réduction à l��’entrée, il est désormais possible d’opter pour une sortie 100 % en capital lors de la liquidation du PER. Dans ce cas, le traitement fiscal sera le suivant :

- sur le montant versé : imposition à l’impôt sur le revenu en tant que rente viagère à titre gratuit sans bénéfice de l’abattement de 10 %, mais pas de prélèvements sociaux (17,2 %).

- sur les produits générés : taxation au PFU ou sur option globale à l’impôt sur le revenu et aux prélèvements sociaux (17,2 %). Les gains font l'objet d'un acompte de 30 % prélevé par la compagnie d'assurance ou le gestionnaire.

Il est toujours possible d’opter pour une rente viagère qui sera également imposée en tant que rentes viagères à titre gratuit, après abattement de 10 % (plafonné) pour l’impôt sur le revenu.

Pour les prélèvements sociaux (17,2 %), la taxation se fera sur une fraction de la rente selon l’âge du titulaire au jour de l’entrée en jouissance de la rente :

- 70 % si le titulaire a moins de 50 ans

- 50 % si le titulaire a entre 50 et 59 ans

- 40 % si le titulaire a entre 60 et 69 ans

- 30 % si le titulaire a plus de 69 ans

Versements volontaires avec renonciation de la déduction à l’entrée

En cas de renonciation de la déduction à l’entrée, la sortie en capital est également possible. Dans ce cas :

- le montant du versement est exonéré (d’impôt sur le revenu et de prélèvements sociaux)

- les produits issus des versements générés seront seuls imposables au PFU ou sur option globale à l’impôt sur le revenu et aux prélèvements sociaux (17,2%).

La taxation liée à la sortie sous forme de rente viagère permet de limiter l’assiette d’imposition (à l’impôt sur le revenu et aux prélèvements sociaux) en fonction de l’âge du titulaire au jour de l’entrée en jouissance de la rente : ainsi, donc seule une partie de la rente sera imposée.

PER et IFI

Pendant la phase d'épargne : le PER Assurance

Principes

Les contrats non rachetables, tels que les PER assurances, ne sont a priori pas imposables à l'IFI (même s'ils sont investis en actifs immobiliers).

Actualité : Une Réponse Ministérielle publiée le 9 février 2023 vient de confirmer le traitement du PER quant à l’impôt sur la fortune immobilière (IFI). En effet, le Ministre de l’économie, des finances et de la souveraineté industrielle et numérique soutient, en réponse à une question qui lui a été posée, que le PER assurance est non imposable à l’IFI compte tenu de son caractère non rachetable (même s’il est investi en actifs immobiliers).

Survenance d'un cas de sortie anticipée

Le PER assurance devient imposable pour la part des unités de compte investies en actifs immobiliers lorsqu’il devient rachetable, notamment du fait de la survenance d'un cas de sortie anticipée (atteinte d'une invalidité, cessation d'activité suite à une liquidation judiciaire, voire acquisition de la résidence principale).

Actualité : La Réponse Ministérielle du 9 février 2023 précise explicitement que « l'attention est attirée sur le fait que la simple existence de l'événement permettant le déblocage suffit à donner au contrat un caractère rachetable ».

Pendant la phase d'épargne : le PER compte titres

Le PER compte titres est, a priori, imposable pour la part des unités de compte investies en actifs immobiliers (détenus en direct, via une société - SCI, SCPI et OPCI notamment). En effet, il ne s'agit pas d'un contrat d'assurance, il n'est donc pas possible d'appliquer l'exonération relative aux contrats d'assurance vie et de capitalisation non rachetables (telles que les temporaires décès, les assurances de capitaux de survie et de rente de survie, ainsi que les assurance en cas de vie sans contre-assurance et rentes viagères différées sans contrat assurance).

Cependant, les actifs immobiliers détenus dans un PER compte titres ne sont pas imposables à l'IFI dans plusieurs cas :

- si le titulaire détient moins de 5 % du capital et des droits de vote d'une SIIC

- ou si le titulaire détient moins de 10 % du capital social et des droits de vote de l'organisme qui détient les actifs immobiliers,

- ou si l'OPC, qui est propriétaire des actifs immobiliers, détient directement ou indirectement moins de 20 % de biens et droits réels immobiliers imposables

- ou si les actifs immobiliers sont affectés à l'activité professionnelle de la société qui les détient.

A l'âge de départ à la retraite

Lorsque le titulaire du plan part en retraite ou atteint l'âge minimum de départ en retraite, le plan devient « rachetable » puisqu’un rachat en capital devient possible. En conséquence, les actifs immobiliers (PER compte titres) et les unités de compte immobilières (PER assurance), à l'exclusion des fonds en euro immobiliers, sont taxables à l’IFI à compter de cette date. Il conviendra d’être très attentif aux commentaires BOFiP sur ce point : il est probable que les unités de compte immobilières deviennent taxables à l’IFI à compter de cette date.

Cependant, les actifs immobiliers détenus dans un PER compte titres ou PER assurance ne sont pas imposables à l'IFI dans les cas précédemment énumérés.

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

PER - Epargne Retraite