Contrat de capi : qu'est-ce qu'un contrat de capitalisation luxembourgeois ?

Cette page répond notamment aux questions suivantes :

Qu'est-ce qu'un contrat de capi luxembourgeois ?

Le contrat de capitalisation luxembourgeois comment ça marche ?

Comment fonctionne un contrat de capi luxembourgeois ?

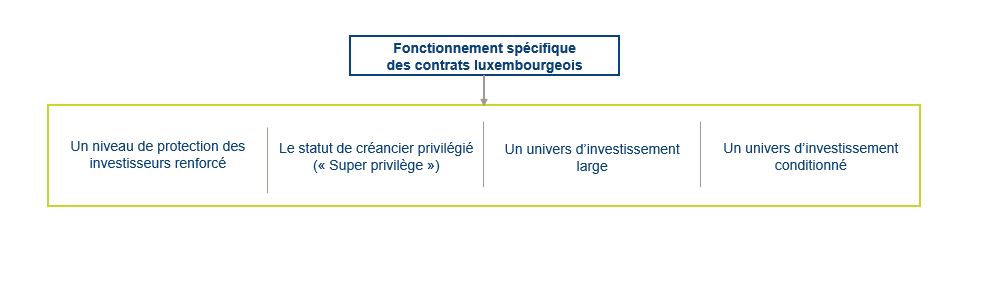

Le contrat de capitalisation luxembourgeois constitue une enveloppe juridique et fiscale destinée à réaliser des opérations d'épargne à long terme. Par ailleurs, ce type de contrat profite du cadre particulièrement avantageux des contrats luxembourgeois.

Qu'est-ce qu'un contrat de capitalisation ?

Le fonctionnement des contrats de capitalisation est très proche des contrats d'assurance vie, les mêmes contrats étant souvent proposés par les assureurs avec l'option « vie » ou « capitalisation ». Le choix entre l'option « vie » et l'option « capitalisation » s'effectue généralement en fonction de considérations patrimoniales et/ou fiscales.

Comme pour les assurances vie, le contrat de capitalisation peut être

Investi sur un support en Euros, le capital est garanti et bénéficie d'un

Investi en unités de compte (parts d'

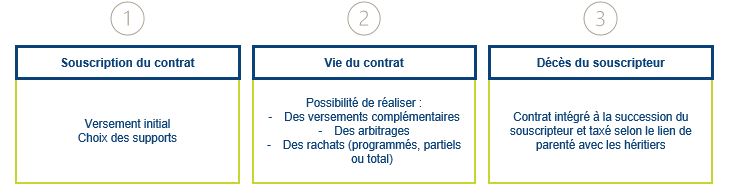

Le souscripteur d'un contrat de capitalisation verse une prime unique à la souscription, ou plusieurs primes pendant la durée du contrat de capitalisation. Durant la vie du contrat, il peut exercer sa faculté de rachat anticipé, partiel ou total.

Par ailleurs, le contrat de capitalisation peut avoir une

Les personnes physiques ou morales peuvent souscrire un contrat de capitalisation luxembourgeois

Les personnes physiques

Toute personne physique peut souscrire un contrat de capitalisation luxembourgeois, sans limitation d'âge (il n'y a pas de notion d'

Le contrat de capitalisation luxembourgeois peut être souscrit en

Les personnes morales

Et si les

Une société soumise à l’

Concernant les personnes morales, peuvent souscrire des contrats de capitalisation luxembourgeois à prime unique :

- les organismes de droit privé sans but lucratif (OSBL) ;

- ou les sociétés patrimoniales ou

holdings passives qui ont pour activité principale la gestion de leur propre patrimoine mobilier et immobilier dont les associés sont soit des personnes physiques, soit des sociétés à l'IR , soit des sociétés à l'IS dont les associés seraient exclusivement des personnes physiques ou des sociétés à l'IR , ET dont le chiffre d'affaires lié essentiellement à leur activité de gestion de leur propre patrimoine (sous conditions).

Remarque : En 2003 et 2004, la FFSA (Fédération Française des Sociétés d'Assurance) et le GEMA (Groupement des Entreprises Mutuelles d'Assurances) se sont prononcés contre la souscription de contrat de capitalisation par des sociétés soumises à l’

Le 1er juillet 2011, l'engagement déontologique de la FFSA et du GEMA (obligatoire pour tous les membres de la FFSA sous peine de sanctions) assouplit l'interdiction de souscription de contrat de capitalisation (en fonds en euro ou unités de compte) par des sociétés soumises à l’

Précision : les placements patrimoniaux d’une somme importante à long terme peuvent poser des difficultés pour les SEL (société d’exercice libérale) ou les SPFPL (sociétés de participations financières de professions libérales).

En effet, ces sociétés ont théoriquement pour objet exclusif leur activité libérale et accessoirement la gestion de leur trésorerie ou d’actifs en relation avec cet objet. Un développement patrimonial semble donc contraire à l’objet exclusif de ces sociétés (on notera cependant que la Cour de cassation a validé cette « diversification » dans un cas particulier).

Fonctionnement du contrat de capitalisation luxembourgeois

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved