La tontine : un outil stratégique

Diversifier et déléguer la gestion de ses actifs

La tontine est un outil adapté à une stratégie de diversification patrimoniale. Unique dans son fonctionnement, la tontine est un investissement bloqué sur une durée comprise entre 10 et 25 ans, dont la gestion est totalement déléguée, ce qui permet de gérer dans le temps les aléas des secteurs et marchés d’investissement.

L’univers d’investissement est également un élément différenciant, en raison des différentes classes d’actifs (actions, obligations, immobilier, monétaire) sur lesquelles les gérants de tontine peuvent décider d’investir.

Dans ce sens, la tontine est un support d’investissement qui peut être adapté à titre de diversification et en complément d’un contrat d’assurance vie ou d’un autre actif dit « liquide » ou disponible, par exemple.

Également, pour palier la baisse des fonds en euros, la tontine offre une alternative pour valoriser son patrimoine dans le temps tout en maitrisant le risque.

Financer un complément à la retraite

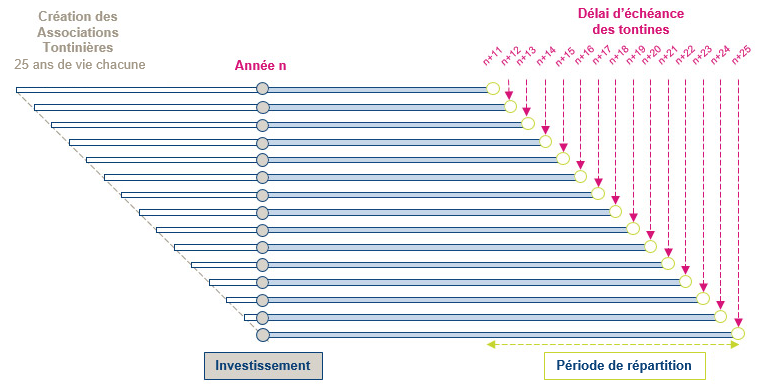

Prévoir des revenus complémentaires au moment de la retraite est une préoccupation majeure pour de nombreux actifs. A cette fin, la tontine peut être une véritable solution d’anticipation, notamment grâce à un système d’investissement en cascade, qui consiste à investir sur des tontines ayant des dates d’échéance qui s’échelonnent dans le temps à compter de l’année de départ en retraite.

L’investissement en cascade semble donc tout à fait adapté à des investisseurs soucieux de mettre en place des solutions permettant d’anticiper la baisse de leurs revenus une fois en retraite. En ce sens, la tontine peut apparaître comme un outil complémentaire aux contrats d’épargne retraite (PER, PERP, contrat retraite Madelin …).

Cette logique d’investissement peut également être utilisée afin d’anticiper une perte d’autonomie.

Organiser une transmission maitrisée d’un capital

La tontine peut être utilisée à des fins d’organisation de la transmission, car cet investissement répond à plusieurs nécessités.

- le blocage des fonds assure que le bénéficiaire percevra la quote-part de répartition à l’âge choisi par le donateur.

- Dans le cadre d’une donation, le donateur peut choisir le terme auquel le donataire percevra les sommes.

- Également, le recours à une tontine peut permettre de lever certaines craintes :

◽︎ Une gestion totalement déléguée et maitrisée dans l’intérêt du donataire.

◽︎ Veiller à la préservation des capitaux d’un mineur.

Pour aller plus loin :

En vertu de l’article 790 B du Code Général des Impôts, chaque grand-parent peut transmettre, en franchise fiscale, 31 865 € par petit-enfant, tous les 15 ans, si les conditions sont réunies. La volonté première est une utilisation judicieuse de ces fonds, à terme, par le donataire, comme par exemple :

- un projet de financement des études : réalisation d’une donation, puis un réemploi dans 5 tontines en cascade avec sorties fractionnées et programmées comprises entre les 18 et 23 ans de l’enfant.

- un projet de financement du futur « toit » de la famille de l’enfant ou du petit-enfant : réalisation d’une donation, puis un réemploi des capitaux dans une tontine avec une sortie à 28 ans (après 3 années dans la vie active quand la situation de l’enfant sera stabilisée) pour financer l’acquisition de la résidence principale.

Aussi, toujours dans une logique d’optimisation de la transmission, il convient de noter que si une assurance décès a été souscrite, seul le coût de l’assurance décès sera imposé (et non le capital perçu) : il y a donc un avantage fiscal significatif sur ce plan.

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved