La tontine pour les personnes morales

Un outil original à envisager pour le long terme

L’indisponibilité des sommes

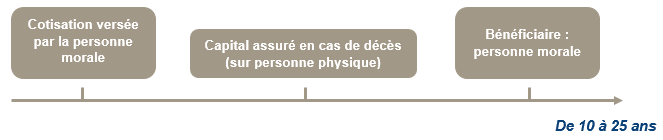

La société verse une cotisation unique, qui demeure indisponible pendant la durée de l’adhésion : absence de droit de rachat pendant 10 ans minimum.

Une affectation de 10 à 20% de la trésorerie stable est préconisée.

Un capital à terme

En cas de vie de l’assuré (le dirigeant) au terme de l’association, l’actif capitalisé est intégralement distribué au bénéficiaire déterminé. La société, obligatoirement désignée bénéficiaire, aura vocation à récupérer le capital valorisé.

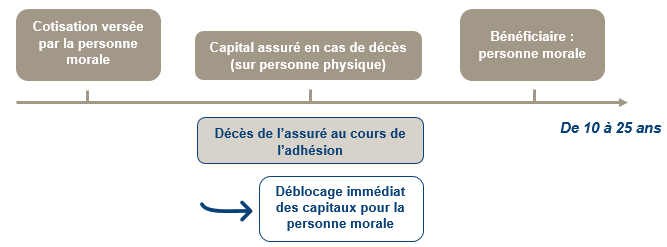

En cas de décès de l’assuré (le dirigeant), l’épargne investie reste acquise à l’association tontinière. La souscription d’une assurance temporaire décès au bénéfice de la société permet à cette dernière de disposer immédiatement du capital assuré.

Comparaison avec d’autres types de placements personne morale

Compte à terme | Compte-titres | Contrat de capitalisation | Tontine | |

| Horizon préconisé | Court / Moyen terme | Moyen terme | Moyen / Long terme à partir de 4 ans | Long terme à partir de 10 ans |

| Disponibilité | Liquidité à tout moment Indemnité en cas de rachat avant le terme fixé au contrat | Liquidité à tout moment Point de vigilance sur les conditions de marché | Liquidité à tout moment Indemnité spécifique en cas de rachat sur le fonds en euros avant 4 ans | Epargne non disponible avant le terme prévu |

| Profil d'investissement | Prudent | De prudent à dynamique | De prudent à dynamique | Prudent |

| Axe économique | Trésorerie faiblement rémunérée dans un contexte de taux bas (taux réel négatif).

Capital garanti par l’émetteur. | Valoriser la trésorerie en diversifiant selon différents profils d’investissement | Valoriser la trésorerie en diversifiant selon différents profils d’investissement | Valoriser la trésorerie avec un outil complémentaire de diversification investi sur plusieurs classes d’actifs (actions, obligations, immobilier, monétaire).

Gestion à horizon déterminé, entièrement déléguée. |

Décryptage du mécanisme

Caractéristiques propres à la tontine personne morale

- Adhérent : la société ne doit pas exercer une activité opérationnelle c’est-à-dire commerciale, industrielle artisanale ou libérale. Si le dirigeant détient moins de 50% des droits sociaux, nécessité d’une décision collective des associés à majorité simple.

- Assuré : le dirigeant ou un membre de son groupe familial ;

- Bénéficiaire en cas de vie (au terme de la tontine) : la société.

Caractéristiques propres à la couverture décès

- La couverture décès est obligatoire ;

- L’assuré de la couverture prévoyance sera identique à l’assuré de la tontine, à savoir le dirigeant ou un membre de son cercle familial ;

- le bénéficiaire de cette assurance décès sera la société.

Schématisation d'une opération tontinière à prime unique

Schématisation d'une opération tontinière à prime unique en cas de décès (avec assurance décès)

Aspects financiers

Un placement hors champ de la loi Sapin II

La tontine financière n’entre pas dans le champ d’application de la loi Sapin II, échappant ainsi à la mesure de blocage prévue par ce texte. En effet, l’opération d’épargne tontinière se dénoue au terme par un mécanisme de répartition, prévu par le code des assurances, et non par une opération de rachat.

Une gestion avec un profil prudent et un horizon déterminé

Investis au départ dans des titres à fort potentiel de performance au travers d’une gestion totalement déléguée aux équipes du Conservateur, les actifs de la Tontine sont progressivement arbitrés au profit de valeurs plus sûres en vue du terme de l’association collective viagère.

Des fonds gérés dans un actif cantonné

Aspects fiscaux

Pendant la phase d’épargne : fiscalité identique au contrat de capitalisation personne morale

Principe : imposition annuelle forfaitaire.

- Fondement : article 238 septies E du Code Général des Impôts (règle dite du rattachement actuariel).

- Base imposable déterminée par application d’un taux forfaitaire de 105% du TME connu lors de la souscription.

- Taux : IS de droit commun.

Exception : dans un contexte de taux négatif, l’imposition minimale au fil de l’eau peut ne pas s’appliquer.

Lors du dénouement

- Imposition à l’IS au taux de droit commun des intérêts.

- Sous déduction des intérêts, le cas échéant, déjà imposés forfaitairement pendant la durée de la tontine.

En cas de décès de l’assuré avant le terme de la tontine

- Mise en œuvre de l’assurance décès souscrite

- L’indemnité d’assurance qui est versée à la société sera imposable à l’IS au taux de droit commun.

- Cependant, l’actif immobilisé - le capital investi en tontine - figurant au bilan de la société devra être comptabilisé en charge, ce qui aura pour effet de neutraliser l’imposition globale.

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved