Quelle est la fiscalité de l'assurance vie à prime de fidélité en 2024 ?

La fiscalité de l'assurance vie à prime de fidélité est en tout point identique à celle de l'assurance vie classique, à la différence près que son mode de valorisation comporte des conséquences plus favorables sur le plan fiscal.

Jusqu'en 2017 : une valorisation ISF minorée

La prime de fidélité n'étant pas « rachetable » durant les 8 premières années, elle ne figurait pas à l'actif de l'investisseur. L'assiette de l'

L'article R 132-5-3 du Code des Assurances précise en effet que «la valeur actuelle des engagements respectivement pris par l'assureur et par les assurés ne tient pas compte des éventuelles garanties de fidélité non exigibles par l'assuré au moment du rachat ». En d'autres termes, les sommes placées dans la poche de fidélité n'étaient pas prises en compte dans la valeur du contrat à déclarer à l'ISF.

Depuis la mise en place de l'

Fiscalité des retraits en cas de vie : fin du régime spécial en 2008

Lorsque les premiers contrats d'assurance vie à prime de fidélité ont été imaginés par les compagnies d'assurance, les retraits partiels sur un contrat à prime de fidélité étant réalisés uniquement sur la poche libre, ces retraits n'étaient pas taxables puisque composés uniquement de retraits de capital effectués sur la partie libre (les intérêts étant intégralement versés dans l'autre compartiment).

Une réponse ministérielle écrite (Journal Officiel, Débats Assemblée Nationale du 22 janvier 2008, Réponse Pinte n° 7706, page 545) a apporté des éléments nouveaux concernant la fiscalité de ces contrats en ce qui concerne la fiscalité des retraits : les retraits devront tenir compte des intérêts capitalisés dans la poche « prime de fidélité » comme sur les contrats classiques et seront donc taxés.

En présence de gains externalisés lors de retraits, la fiscalité des retraits est la même que pour les contrats d'assurance vie.

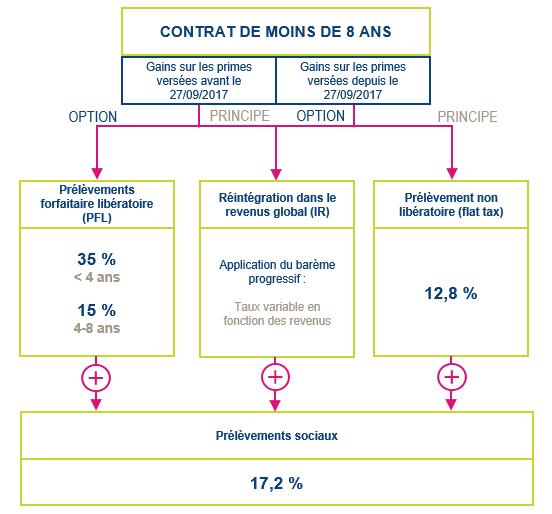

La fiscalité en cas de retrait sur un contrat de moins de 8 ans

Si vous retirez tout ou partie de votre épargne sur un contrat de moins de 8 ans, la fiscalité dépend de la date à laquelle vous avez versé les primes et de la date à laquelle ce rachat est opéré :

- si votre retrait intervient entre 0 et 4 ans : vous choisissez la fiscalité la plus favorable entre la déclaration à l'impôt sur le revenu des produits (intérêts et plus-values) du contrat, et le prélèvement libératoire (

PFL ) au taux de 35%. - si votre retrait intervient entre 4 et 8 ans : vous choisissez entre la déclaration à l'impôt sur le revenu des produits (intérêts et plus-values) du contrat, et le prélèvement libératoire (

PFL ) au taux de 15%.

Nota bene : l'option du

Par contre, l'option pour la réintégration dans le revenu applicable aux primes versées depuis le 27 septembre 2017 est une option « globale ».

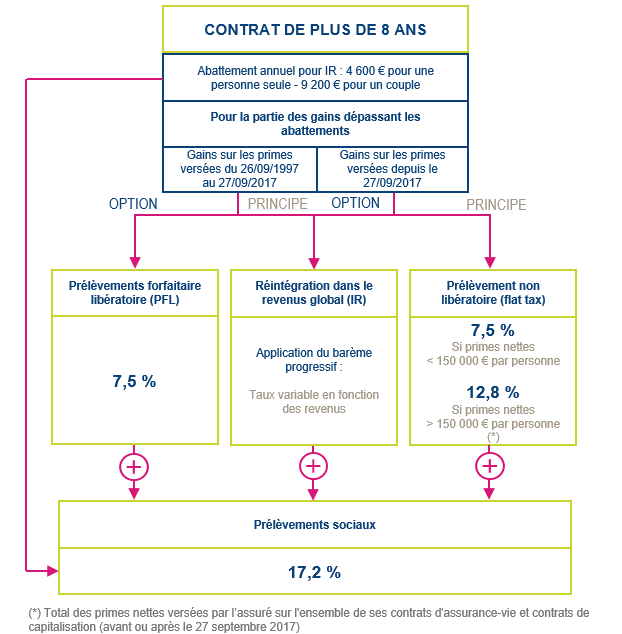

La fiscalité en cas de retrait sur un contrat de plus de 8 ans

Si vous retirez tout ou partie de votre épargne sur un contrat de plus de 8 ans, plusieurs cas peuvent se présenter :

Contrat ouvert et primes versées avant le 26 septembre 1997

Si le contrat a été signé et les primes versées avant le 26 septembre 1997, la règle est simple : les gains réalisés (intérêts et plus-values) attachés à ces primes sont totalement exonérés d'impôt.

Primes versées à compter du 26 septembre 1997 et jusqu'au 26 septembre 2017

Seuls sont exonérés d'impôt les rares contrats dits «

- abattement annuel de 4 600 € pour les célibataires et de 9 200 € pour les couples mariés ou pacsés

- au-delà de l'abattement : prélèvement forfaitaire libératoire (

PFL ) de 7,5%

Primes versées à partir du 27 septembre 2017

Pour les primes versées à compter du 27 septembre 2017, le régime est le suivant :

- abattement annuel de 4 600 € pour les célibataires et de 9 200 € pour les couples mariés ou pacsés

- au-delà de l'abattement :

prélèvement non libératoire de 7,5% pour la fraction de produits (intérêts et plus-values) attachés aux primes nettes versées jusqu'à 150 000 €prélèvement non libératoire de 12,8% pour la fraction de produits (intérêts et plus-values) attachés aux primes nettes versées au-delà de 150 000 €

Désormais, la majeure partie de la fiscalité qui pèse sur les contrats d'assurance vie, à prime de fidélité ou non, est constituée de

Après 8 ans, que l'on reconduise ou non l'option « prime de fidélité », il est possible de sortir chaque année des plus-values sans aucune fiscalité dans la limite de l'abattement annuel.

Les opérations effectuées à l'intérieur du contrat

Arbitrages : effectués au sein du contrat, les arbitrages entre supports financiers ne font pas tourner le compteur de cessions applicables aux valeurs mobilières, et sont donc possibles à tout moment sans aucune fiscalité.

Dividendes : pour les supports qui détachent des dividendes, ces versements de revenus financiers ne sont pas fiscalisés tant que les sommes restent placées dans le cadre du contrat.

En cas de décès avant le retrait des fonds

La prime de fidélité est perdue en cas de décès avant le terme, mais une assurance décès peut compenser ce risque de perte, si elle est prévue au contrat.

Dans ce cas, que le décès intervienne avant ou après l'échéance du contrat, les gains (intérêts et plus-values) sont exonérés de

Pour les versements effectués avant le 70ème anniversaire

- les capitaux sont transmis sans

droits de succession jusqu'à 152 500 € par bénéficiaire ; - au-dessus de ce seuil, les capitaux sont imposés forfaitairement à 20% jusqu'à 700 000 € puis 31,25% au-delà.

Pour les versements effectués après le 70ème anniversaire

- les capitaux sont transmis sans

droits de succession jusqu'à 30 500 € ; - au-delà, ils sont soumis aux

droits de succession classiques, en fonction du lien de parenté entre le souscripteur et le bénéficiaire.

En cas de sortie en rente viagère

Si vous ne retirez pas les fonds avant l'échéance et que vous optez pour une sortie sous forme de

- moins de 50 ans : 70%

- de 50 à 59 ans inclus : 50%

- de 60 à 69 ans inclus : 40%

- à partir de 70 ans : 30%

Avertissement concernant les informations à caractère fiscal

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Les informations fiscales communiquées sur cette page résument les règles applicables aux investisseurs soumis à la fiscalité française et ne sont données qu’à titre d’information générale. Elles n'ont pas vocation à constituer une analyse complète de l'ensemble des effets fiscaux susceptibles de s'appliquer à une personne en particulier.

Les personnes n'ayant pas leur résidence fiscale en France doivent se conformer à la législation fiscale en vigueur dans leur Etat de résidence en tenant compte le cas échéant de l’application d’une convention fiscale visant à éviter les doubles impositions conclue entre la France et cet Etat.

Il est toujours recommandé de nous consulter pour étudier votre situation particulière. Plus d'informations sur notre offre de bilan patrimonial global en suivant ce lien.

Par ailleurs, ces informations fiscales sont fondées sur les dispositions légales françaises actuellement en vigueur et sont donc susceptibles d'évoluer. Ces règles peuvent être affectées par des modifications législatives ou réglementaires (avec un effet parfois rétroactif) ou par un changement de leur interprétation par la jurisprudence ou par l'administration fiscale française. Les décisions d'investissement ne doivent pas reposer exclusivement sur des critères fiscaux, les règles pouvant évoluer favorablement ou défavorablement avant le dénouement de votre investissement.

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved