Assurance vie : quelle est la fiscalité de l'assurance vie en 2024 ?

Cette page répond notamment aux questions suivantes :

Quelle est la fiscalité de l'assurance vie ?

Quelle est la fiscalité applicable en cas de sortie en rente viagère ?

Quelle est la fiscalité de l'assurance vie en cas de décès ?

En cas de retrait du vivant de l'assuré, les gains matérialisés lors du retrait sont soumis à une fiscalité qui se décompose en taxes et prélèvements sociaux.

Dans tous les cas, les

Ce qui a changé en 2018 :

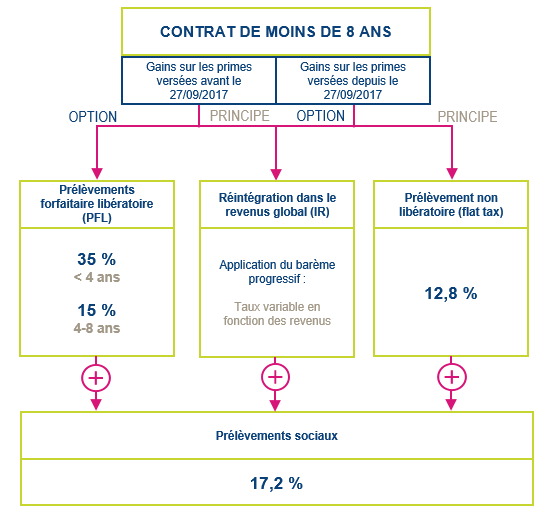

En augmentant le taux de la CSG de 1,2% (elle est passée de 7,5% à 9,2% le 1er janvier 2018) la loi de finances 2018 porte désormais la somme des prélèvements sociaux de 15,5% à 17,2%.

Concernant la taxation des gains, la règle s'est considérablement complexifiée depuis la loi de finances pour 2018 : la fiscalité de l'assurance vie est désormais différente selon la date d'ouverture du contrat, la date et le montant des primes versées.

La fiscalité en cas de retrait sur un contrat de moins de 8 ans

Si vous retirez tout ou partie de votre épargne sur un contrat de moins de 8 ans, la fiscalité dépend de la date à laquelle vous avez versé les primes et de la date à laquelle ce rachat est opéré :

- si votre retrait intervient entre 0 et 4 ans : vous choisissez la fiscalité la plus favorable entre la déclaration à l'impôt sur le revenu des produits (intérêts et plus-values) du contrat, et le prélèvement forfaitaire libératoire (

PFL ) au taux de 35% ; - si votre retrait intervient entre 4 et 8 ans : vous choisissez entre la déclaration à l'impôt sur le revenu des produits (intérêts et plus-values) du contrat, et le prélèvement forfaitaire libératoire (

PFL ) au taux de 15%.

Nota bene : l'option du

Par contre, l'option pour la réintégration dans le revenu applicable aux primes versées depuis le 27 septembre 2017 est une option « globale ».

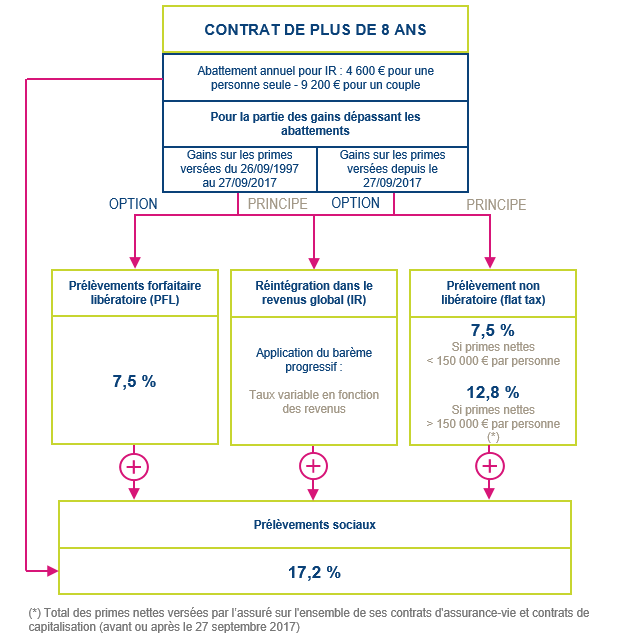

La fiscalité en cas de retrait sur un contrat de plus de 8 ans

Si vous retirez tout ou partie de votre épargne sur un contrat de plus de 8 ans, plusieurs cas peuvent se présenter :

Contrat ouvert et primes versées avant le 26 septembre 1997

Si le contrat a été signé et les primes versées avant le 26 septembre 1997, la règle est simple : les gains réalisés (intérêts et plus-values) attachés à ces primes sont totalement exonérés d'impôt.

Primes versées à compter du 26 septembre 1997 et jusqu'au 26 septembre 2017

Seuls sont exonérés d'impôt les rares contrats dits «

- abattement annuel de 4 600 € pour les célibataires et de 9 200 € pour les couples mariés ou pacsés

- au-delà de l'abattement : prélèvement forfaitaire libératoire (

PFL ) de 7,5%

Primes versées à partir du 27 septembre 2017

Pour les primes versées à compter du 27 septembre 2017, le régime est le suivant :

- abattement annuel de 4 600 € pour les célibataires et de 9 200 € pour les couples mariés ou pacsés

- au-delà de l'abattement :

prélèvement non libératoire de 7,5% pour la fraction de produits (intérêts et plus-values) attachés aux primes nettes versées jusqu'à 150 000 €prélèvement non libératoire de 12,8% pour la fraction de produits (intérêts et plus-values) attachés aux primes nettes versées au-delà de 150 000 €

Précisions concernant le seuil de 150 000 € (contrat de plus de 8 ans)

Lorsque le contrat a plus de 8 ans, il convient de vérifier si les primes nettes versées sont inférieures ou supérieures à 150 000 € pour déterminer le taux du PFU (12,8% ou 7,5%).

Le seuil de 150 000 € est apprécié à partir du total des primes versées par le bénéficiaire des produits, quelle qu’en soit la date (primes versées avant et après le 27 septembre 2017), sur l’ensemble des contrats d'assurance vie et de capitalisation dont il est titulaire (en France et hors de France, y compris les pays ou territoires tiers à l'

Le seuil est apprécié au 31 décembre de l’année qui précède le rachat.

Compte tenu de la formulation choisie, l’appréciation des paramètres de calcul sera dissociée pour chaque membre du foyer fiscal, qui a la qualité de « titulaire » de ses propres contrats d’assurance vie ou de capitalisation. En conséquence, il y aura un seul ratio par an et par personne.

En cas de sortie en rente viagère

Si vous ne retirez pas votre épargne avant l'échéance et que vous optez pour une sortie sous forme de

Vous avez souscrit un contrat d'assurance vie (hors PEP)

Votre âge au moment où vous commencez à percevoir cette rente déterminera la fraction de la rente qui sera imposable :

- moins de 50 ans : 70%

- de 50 à 59 ans inclus : 50%

- de 60 à 69 ans inclus : 40%

- à partir de 70 ans : 30%

Vous avez souscrit votre contrat d'assurance vie dans le cadre d'un PEP

Votre rente viagère est bien sûr soumise aux prélèvements sociaux de 17,2%, mais elle échappe à l'impôt sur le revenu même en cas de réversion à votre conjoint.

Plus d'informations sur la fiscalité du PEP en suivant ce lien.

Exonérations liées à la situation du souscripteur

Peu importe la date de souscription du contrat, les produits capitalisés sont exonérés d'impôt sur le revenu si le dénouement du contrat résulte :

- du licenciement du souscripteur, de son conjoint ou de son partenaire de Pacs ;

- ou de sa mise en retraite anticipée, de celle de son conjoint ou de son partenaire de Pacs ;

- ou de son invalidité, de celle de son conjoint ou de celle de son partenaire de Pacs, lorsqu’elle correspond à une invalidité de 2ème ou 3ème catégorie ;

- ou d'une cessation d'activité suite à un jugement de liquidation judiciaire du souscripteur, de son conjoint ou de son partenaire de Pacs.

L'exonération s'applique aux produits perçus jusqu'au dénouement du contrat, à condition qu'il intervienne avant la fin de l'année qui suit l'année de la réalisation de l'un de ces événements.

L'exonération ne s’applique pas si le souscripteur a opté pour le

Les prélèvements sociaux restent dus en cas de licenciement du souscripteur, de son conjoint ou de son partenaire, ou de sa mise en retraite anticipée, de celle de son conjoint ou de son partenaire.

Remarque : concernant le licenciement, l'exonération ne s'applique que si le contribuable, son conjoint ou partenaire s'est trouvé privé d'emploi pour une raison indépendante de sa volonté et a été inscrit comme demandeur d'emploi à Pôle emploi.

En cas de décès

En cas de décès de l'assuré avant le retrait des fonds, que ce décès intervienne avant ou après l'échéance du contrat, les gains (intérêts et plus-values) du contrat d'assurance vie sont exonérés de droits de succession, et c'est la date et l'âge de l'assuré au moment du versement des primes qui déterminera si les capitaux seront transmis aux bénéficiaires désignés en cas de décès, avec ou sans droits de succession. Les règles applicables pour les primes versées après le 13 octobre 1998 pour les contrats ouverts après le 20 novembre 1991 sont les suivantes :

- pour les versements effectués avant le 70ème anniversaire : les capitaux sont transmis sans droits de succession jusqu'à concurrence de 152 500 € par bénéficiaire, et au-delà les capitaux sont imposés forfaitairement au taux de 20% jusqu'à 700 000 €, puis au taux de 31,25% au-delà.

- pour les versements effectués après le 70ème anniversaire : les primes versées sont transmises sans droits de succession jusqu'à concurrence de 30 500 € et au-delà, elles sont soumises aux droits de succession de droit commun, mais la totalité des intérêts générés par les primes versées après 70 ans est exonérée de droits de succession, sans aucun plafond !

Pour les contrats souscrits avant le 20 novembre 1991

| Pour les primes versées | Avant le 13 octobre 1998 | A compter du 13 octobre 1998 |

| Primes versées avant ou après 70 ans | Exonération | Taxation de 20% jusqu'à 700 000 € puis à 31,25%, après abattement de 152 500 € par bénéficiaire. |

Pour les contrats souscrits après le 20 novembre 1991

| Pour les primes versées | Avant le 13 octobre 1998 | A compter du 13 octobre 1998 |

| Primes versées avant 70 ans | Exonération | Taxation de 20% jusqu'à 700 000 € puis à 31,25%, après abattement de 152 500 € par bénéficiaire. |

| Primes versées après 70 ans | Primes soumises aux droits de succession après abattement global de 30 500 € | Primes soumises aux droits de succession après abattement global de 30 500 € |

Ce qui a changé en 2014 :

Pour les décès intervenus avant le 1er juillet 2014, la taxation était :

- 20% pour la fraction nette inférieure ou égale à 902 838 €

- 25% pour la fraction nette supérieure à 902 838 €

Pour ceux qui privilégient la transmission d'un patrimoine important en cas de décès et qui n'ont pas besoin de ces capitaux de leur vivant, il peut être judicieux de souscrire un ou plusieurs contrats d'assurance vie après 70 ans, même pour un montant excédant 30 500 € au total. Si cela est cohérent avec le profil de risque du souscripteur, une gestion dynamique aura pour objectif de générer des plus-values qui seront totalement exonérées de droits de succession.

Exemple 1 : Monsieur X a 70 ans. Il dispose d’un capital de 500 000 € dont il n’a pas besoin pour vivre et qu’il souhaite transmettre le plus possible à ses héritiers. Il n’investit que 30 500 € en assurance vie après 70 ans croyant qu’il n’est pas intéressant d’investir au-delà. Monsieur X décède à 80 ans et son assurance vie qui a rapporté 5% par an est valorisée pour 41 422 €.

Les bénéficiaires en cas de décès vont percevoir 41 422 € hors droits de succession.

Exemple 2 : Monsieur X investi 500 000 € en assurance vie après ses 70 ans. Il décède à 80 ans et son assurance vie qui a rapporté 5% par an est valorisée pour 653 928 €.

Les bénéficiaires en cas de décès vont percevoir 184 428 € hors droits de succession (30 500 € + 153 928 €).

Le rapport Tirole-Blanchard, remis au président de la République le 23 juin 2021, préconise plusieurs pistes, afin d'adapter le système aux enjeux démographiques actuels.

Les auteurs du rapport proposent notamment de refondre totalement la fiscalité des transmissions. A ce titre, les auteurs suggèrent notamment de réexaminer le régime fiscal préférentiel de l'assurance-vie.

Source : Rapport de la Commission internationale Tirole-Blanchard, Les grands défis économiques, 23 juin 2021

Avertissement concernant les informations à caractère fiscal

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Les informations fiscales communiquées sur cette page résument les règles applicables aux investisseurs soumis à la fiscalité française et ne sont données qu’à titre d’information générale. Elles n'ont pas vocation à constituer une analyse complète de l'ensemble des effets fiscaux susceptibles de s'appliquer à une personne en particulier.

Les personnes n'ayant pas leur résidence fiscale en France doivent se conformer à la législation fiscale en vigueur dans leur Etat de résidence en tenant compte le cas échéant de l’application d’une convention fiscale visant à éviter les doubles impositions conclue entre la France et cet Etat.

Il est toujours recommandé de nous consulter pour étudier votre situation particulière. Plus d'informations sur notre offre de bilan patrimonial global en suivant ce lien.

Par ailleurs, ces informations fiscales sont fondées sur les dispositions légales françaises actuellement en vigueur et sont donc susceptibles d'évoluer. Ces règles peuvent être affectées par des modifications législatives ou réglementaires (avec un effet parfois rétroactif) ou par un changement de leur interprétation par la jurisprudence ou par l'administration fiscale française. Les décisions d'investissement ne doivent pas reposer exclusivement sur des critères fiscaux, les règles pouvant évoluer favorablement ou défavorablement avant le dénouement de votre investissement.

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved