Quelle est la fiscalité de la loi Pinel ?

Cette page répond notamment aux questions suivantes :

Comment fonctionne la réduction d'impôt Pinel ?

Quel est le fonctionnement de la réduction d'impôt Pinel ?

Comment sont imposés les loyers issus d'un investissement réalisé avec le bénéfice de la réduction d'impôt Pinel ?

Fiscalité des revenus fonciers

Les revenus provenant de la location doivent être imposés à l’

Un logement soumis au dispositif Pinel peut voir ses revenus fonciers relever du régime réel, ou du

- Dans le cas du régime réel, le revenu foncier est égal à la différence entre le montant du revenu brut et le total des charges déductibles de la propriété énoncées notamment à l’article 31 du Code Général des Impôts. Le régime réel s’applique lorsque soit les revenus fonciers sont supérieurs à 15 000 €, soit le contribuable est soumis de plein droit au régime « micro-foncier » mais a opté pour ce régime.

- Dans le cas du

micro-foncier , afin de déterminer le revenu foncier net, un abattement forfaitaire est appliqué au total des recettes locatives (c'est à dire le revenu brut) du foyer fiscal. L'abattement forfaitaire est de 30%. Il représente l’ensemble des charges relatives aux immeubles concernés. Ainsi, le contribuable ne peut appliquer aucune autre déduction. Il ne peut pas tenir compte des charges qu'il a réellement acquittées.

étalée sur 6 ans, 9 ans ou 12 ans

Une réduction d'impôt spécifique à la loi Pinel

Dès lors que le bien répond aux conditions posées par la loi Pinel, vous pouvez demander à bénéficier d'une

Taux et montant de la réduction d'impôt

Le taux de cette

- 12% de la valeur du bien si l'investisseur s'engage sur une période de 6 ans ;

- 18% de la valeur du bien si l'investisseur s'engage sur une période de 9 ans ou s'il prolonge son engagement initial de 6 ans pour une période triennale ;

- 21% de la valeur du bien si l'investisseur s'engage sur une période de 12 ans (soit un engagement initial de 6 ans prolongé pendant 2 périodes triennales, ou un engagement initial de 9 ans prolongé pendant une période triennale).

réduction d'impôt

sur le revenu

effort d'épargne.

Ce qui a changé suite au vote de la loi de finances 2014 :

La loi Duflot ne donnait droit qu'à une réduction d'impôt au taux unique de 18% et sur une durée d'engagement de 9 ans. La loi Pinel a instauré un nouveau mécanisme de réduction d'impôt, différencié en fonction du choix de l'investisseur.

La réduction d'impôt cumulée maximum peut atteindre 63 000 €.

Ce qui a changé suite au vote de la loi de Finances 2014 :

Pour les investissements réalisés à compter du 1er septembre 2014 dans le cadre de la loi Pinel, le montant de la

Pour un bien d'une valeur de 300 000 €, la réduction d'impôt maximum se décompose de la manière suivante :

- 2% par an pendant les 9 premières années, soit 6 000 € par an de réduction ;

- 1% par an pendant les 3 années suivantes, soit 3 000 € par an de réduction.

La réduction est accordée au titre de l'année d'achèvement du logement, ou des travaux de réhabilitation, ou de son acquisition si elle est postérieure. Elle est imputée sur l'impôt dû au titre de cette même année, puis sur l'impôt dû au titre des 5, 8 ou 11 années suivantes.

La

Comme pour le dispositif précédent (loi Duflot), la loi Pinel autorise au maximum 2 opérations par foyer fiscal et par an, mais toujours dans la limite globale de 300 000 € par an.

Assiette de calcul de la réduction d'impôt

La base de calcul de la réduction d'impôt est le prix de revient du logement, plafonné à 300 000 € par an.

L'assiette de calcul de la réduction d'impôt est le prix de revient du logement, pris en compte dans la limite de 300 000 € par an :

- pour un logement acquis neuf ou en

VEFA (vente en l'état futur d'achèvement), il s'agit du prix d'acquisition majoré des frais afférents à l'acquisition (honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d'enregistrement le cas échéant, et taxe de publicité foncière) ; - pour un logement réhabilité, la base de la réduction d'impôt est calculée sur le prix d'acquisition des locaux majoré des frais afférents à l'acquisition, ainsi que sur le montant du prix des travaux de réhabilitation ;

- pour un logement transformé, la base de la réduction d'impôt est constituée du prix d'acquisition du local majoré des frais afférents à cette acquisition, ainsi que du montant des travaux de transformation en logement ;

- pour un logement construit par le contribuable, la base de la réduction d'impôt est déterminée à la date d'achèvement des travaux et comprend le prix d'acquisition du terrain, le prix payé pour la construction du logement, ainsi que le prix payé pour l'installation des équipements initiaux du logement (équipement sanitaire, chauffage).

Les dépendances immédiates et nécessaires (emplacement de stationnement par exemple) sont comprises dans la base de calcul de la réduction si elles font l'objet d'un bail commun avec le logement.

Comme pour le dispositif précédent (loi Duflot), la loi Pinel ne prend en compte le prix d'achat que dans la limite de 5 500 € /m², quel que soit le lieu d'investissement, pour le calcul de la réduction d'impôt. Mieux vaut donc éviter d'investir dans des secteurs où le prix au m² s'envole au-delà de ce seuil, ce qui exclut de facto Paris et la très proche banlieue si on veut optimiser l'avantage fiscal Pinel.

Ce qui a changé par rapport aux dispositifs précédents :

Avec la loi Scellier par exemple, les prix d'achat maximum variaient en fonction des 5 zones géographiques :

- zone A bis : 5 200 € /m² (Paris et certaines communes proches de Paris)

- zone A : 5 000 € /m² (reste de l'agglomération parisienne, Côte d'Azur et genevois français)

- zone B1 : 4 000 € /m² (agglomération de plus de 250 000 habitants, pourtour méditerranéen)

- zone B2 : 2 100 € /m² (autres agglomérations de plus de 50 000 habitants, communes littorales ou frontalières dont les prix immobiliers sont jugés chers, pourtour de l'Ile-de-France)

- zone C : 2 000 € / m² (sous réserve d'un agrément préfectoral)

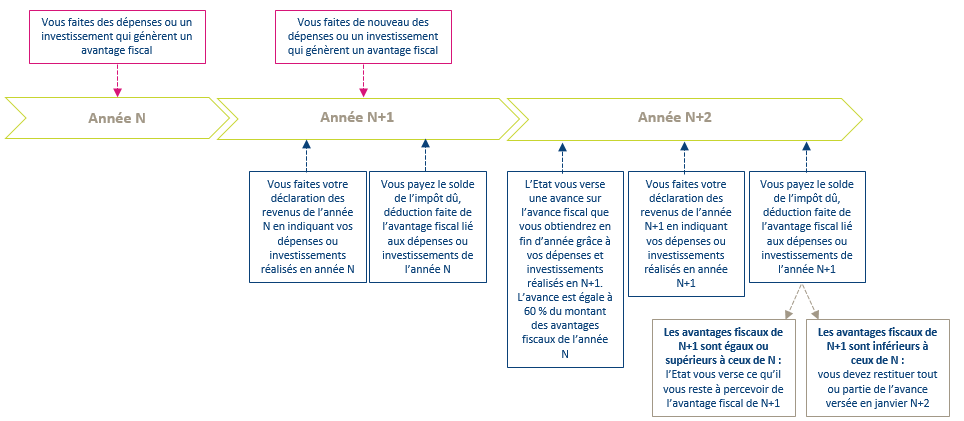

Perception de la réduction d'impôt

En raison de la mise en place du prélèvement à la source depuis le 1er janvier 2019, l'avantage fiscal inhérent à l'investissement Pinel achevé en N sera pris en compte en année N+1, lors de la déclaration des revenus et investissements réalisés en année N. Cependant, afin d'éviter un effort de trésorerie trop important, une avance à hauteur de 60% a été mise en place et est perçue en janvier N+2.

Plafonnement global des niches fiscales

La réduction d'impôt Pinel entre dans le plafonnement des

La réduction d'impôt obtenue grâce à la loi Pinel ne peut pas dépasser 6 000 € / an, ni se cumuler avec d'autres réductions d'impôts soumises au plafonnement des

S'agissant d'une

Il est important de bien évaluer sa situation fiscale au préalable pour ne pas risquer de perdre une partie de l'

Ce qui a changé par rapport aux dispositifs antérieurs :

Le plafond des

En cas de dépassement du plafond annuel fixé à 10 000 € par foyer fiscal, il n'est plus possible de reporter l'excédent de

Une contribution variable des loyers à votre effort d'épargne

En plus de la réduction d'impôt sur le revenu accordée par l'Etat, votre investissement immobilier en loi Pinel va générer un loyer qui vous aidera à rembourser votre emprunt, diminuant ainsi d'autant votre effort d'épargne.

réduction d'impôt

sur le revenu

effort d'épargne.

loyers perçus

après impôt

Une partie significative de votre investissement est donc financée par votre locataire et sa contribution est plus ou moins équivalente à celle que l'Etat vous a accordée sous la forme d'une réduction d'impôt sur le revenu.

Mais ces loyers, une fois les charges locatives et les intérêts d'emprunt déduits, sont considérés comme des

Si l'on retient une hypothèse d'un rendement locatif fixe (non réévalué) net de charges de 3,5% et une tranche d'imposition fixe à 30% plus 17,2% de prélèvements sociaux, le loyer net après impôt sur le revenu sera de 1,848% x 12 ans = 22,17%.

Si le rendement locatif est plus élevé, et/ou s'il augmente sous l'effet de l'indexation des loyers sur un indice, le loyer net d'impôt sera plus important. Si votre tranche d'imposition descend en-dessous de 30%, à 11% par exemple, le loyer net de fiscalité augmentera aussi. A l'inverse, si votre tranche d'imposition atteint 41% voire 45%, le revenus locatif net d'impôt est plus faible : 3,5% de revenus locatifs nets de charges moins 62,2% de fiscalité (45% d'

Si vous pouvez bénéficier du régime du micro foncier, l'abattement de 30% sur les revenus fonciers peut alléger la fiscalité de vos revenus fonciers et augmenter votre revenu net après impôt.

Demandez à nos Conseillers une simulation adaptée à votre situation pour connaître plus précisément votre effort d'épargne et votre plan de trésorerie.

Pour mémoire, voici le barème de l'impôt sur les revenus 2022 pour une 1 part fiscale :

| Tranche de revenu imposable | Taux d'imposition |

| De 0 € à 10 777 € | 0% |

| De 10 777 € à 27 478 € | 11% |

| De 27 478 € à 78 570 € | 30% |

| De 78 570 € à 168 994 € | 41% |

| Au-dessus de 168 994 € | 45% |

Nouvelles règles applicables à la loi Pinel à partir de 2023

Comme tous les dispositifs fiscaux, la loi Pinel est un dispositif temporaire qui devait s'arrêter le 31 décembre 2021 mais qui a été prorogé jusqu'au 31 décembre 2022, puis aménagé avec des conditions moins favorables qu'aujourd'hui en 2023 et en 2024.

L'Etat juge le dispositif actuel trop généreux pour le contribuable et trop couteux pour l'Etat qui voulait l'arrêter purement et simplement fin 2021. Suite à la crise sanitaire liée à la Covid-19, les promoteurs immobiliers ont obtenu une prorogation exceptionnelle du dispositif.

La loi Pinel évolue puisque les avantages fiscaux sont réduits en 2023 puis le seront davantage en 2024 pour les nouvelles opérations Pinel (sauf à respecter de nouvelles conditions plus contraignantes) avant de disparaitre en 2025.

Bercy juge en effet le dispositif trop couteux et a affiché à plusieurs reprises son intention de mettre fin à la loi Pinel. La crise sanitaire de la Covid-19 a permis aux promoteurs d'obtenir une ultime prorogation du dispositif jusqu'au 31 décembre 2022, voire jusqu'en 2024 pour les biens répondant à des conditions plus strictes qu'aujourd'hui.

Nouveaux taux de réduction d'impôt applicables aux logements neufs achetés ou construits :

- en 2021 et 2022 : maintien du taux de réduction d’impôt de 12% sur 6 ans, de 18% sur 9 ans et de 21% sur 12 ans ;

- en 2023 : baisse du taux de réduction d’impôt à 10,5% sur 6 ans et 15% sur 9 ans * ;

- en 2024 : baisse du taux de réduction d’impôt à 9% sur 6 ans et 12% sur 9 ans *.

* le taux de réduction d'impôt abaissé ne s'appliquera toutefois pas aux logements « verts » (dont les normes de performance énergétique seront plus strictes qu'aujourd'hui), ni au dispositif « Denormandie » qui est une déclinaison de la loi Pinel qui vise la rénovation de logements anciens, ni aux quartiers dits « prioritaires ».

| Durée de l'engagement | Période | Actuellement | A compter de 2023 | A compter de 2024 |

| Engagement de location pris pour 6 ans | Période initiale | 12% (métropole) 23% (Outre-Mer) | 10,5% (métropole) 21,5% (Outre-Mer) | 9% (métropole) 20% (Outre-Mer) |

| Engagement de location pris pour 6 ans | 1ère période prorogée de 3 ans | 6% | 4,5% | 3% |

| Engagement de location pris pour 6 ans | 2ème période prorogée de 3 ans | 3% | 2,5% | 2% |

| Engagement de location pris pour 9 ans | Période initiale | 18% (métropole) 29% (Outre-Mer) | 15% (métropole) 26% (Outre-Mer) | 12% (métropole) 23% (Outre-Mer) |

| Engagement de location pris pour 9 ans | Période prorogée de 3 ans | 3% | 2,5% | 2% |

Un cas particulier de loi Pinel : la loi Pinel Outre-Mer

Taux et montant de la réduction d'impôt

Le taux de cette réduction d'impôt est fixé à :

- 23% de la valeur du bien si l'investisseur s'engage sur une période de 6 ans ;

- 29% de la valeur du bien si l'investisseur s'engage sur une période de 9 ans ou s'il prolonge son engagement initial de 6 ans pour une période triennale ;

- 32% de la valeur du bien si l'investisseur s'engage sur une période de 12 ans (soit un engagement initial de 6 ans prolongé pendant 2 périodes triennales, ou un engagement initial de 9 ans prolongé pendant une période triennale).

réduction d'impôt

sur le revenu

effort d'épargne.

Comme pour la loi Pinel en métropole, la base de calcul de la réduction d'impôt est le prix de revient du logement, plafonné à 300 000 € par an.

Réduction plafonnée à 18 000 €

La réduction d'impôt Pinel entre dans le plafonnement spécial des

Suivez ce lien pour plus d'informations sur le Pinel Outre-Mer.

Avertissement concernant les informations à caractère fiscal

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Les informations fiscales communiquées sur cette page résument les règles applicables aux investisseurs soumis à la fiscalité française et ne sont données qu’à titre d’information générale. Elles n'ont pas vocation à constituer une analyse complète de l'ensemble des effets fiscaux susceptibles de s'appliquer à une personne en particulier.

Les personnes n'ayant pas leur résidence fiscale en France doivent se conformer à la législation fiscale en vigueur dans leur Etat de résidence en tenant compte le cas échéant de l’application d’une convention fiscale visant à éviter les doubles impositions conclue entre la France et cet Etat.

Il est toujours recommandé de nous consulter pour étudier votre situation particulière. Plus d'informations sur notre offre de bilan patrimonial global en suivant ce lien.

Par ailleurs, ces informations fiscales sont fondées sur les dispositions légales françaises actuellement en vigueur et sont donc susceptibles d'évoluer. Ces règles peuvent être affectées par des modifications législatives ou réglementaires (avec un effet parfois rétroactif) ou par un changement de leur interprétation par la jurisprudence ou par l'administration fiscale française. Les décisions d'investissement ne doivent pas reposer exclusivement sur des critères fiscaux, les règles pouvant évoluer favorablement ou défavorablement avant le dénouement de votre investissement.

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved