Fiscalité de la loi Duflot

Régime de droit commun applicables aux investissements immobiliers

Vous déduisez de vos revenus fonciers :

- les intérêts du crédit de votre prêt immobilier ;

- les charges déductibles qui vous incombent en tant que propriétaire.

Vous pouvez également déduire de votre revenu global (hors revenus fonciers) jusqu'à 10 700 € par an.

Vous bénéficiez d'une réduction d'impôt spécifique à la loi Duflot

Dès lors que le bien répond aux conditions posées par la loi Duflot, vous pouvez demander à bénéficier d'une réduction d'impôt sur le revenu.

Taux de réduction d'impôt

Le taux de cette réduction d'impôt est fixé à 18% pour les logements construits en Métropole, dans les zones éligibles à la loi Duflot

Ce qui a changé en 2013 suite au vote de la loi de finances :

La loi Scellier a été supprimée au profit de cette nouvelle loi Duflot qui donne droit à une réduction d'impôt au taux unique de 18% (au lieu de 13% pour la loi Scellier classique sur 9 ans, et de 21% pour la loi Scellier intermédiaire sur 15 ans).

Le label BBC doit être délivré au plus tard pour les acquisitions de logements neufs à la date d'acquisition, et à la date d'achèvement pour les logements acquis en VEFA ou que le contribuable fait construire.

Pour les biens situés Outre-Mer, le taux de la réduction d'impôt pour les logements situés dans les départements d'Outre-Mer ou les collectivités d'Outre-Mer,le taux est fixé à 29% pour les logements acquis ou construits entre 2013 et 2016.

Ce qui a changé en 2013 suite au vote de la loi de finances :

La loi Scellier a été supprimée au profit de cette nouvelle loi Duflot qui donne droit à une réduction d'impôt au taux unique de 29% pour les départements d'Outre-Mer et les collectivités d'Outre-Mer (au lieu de 24% pour la loi Scellier applicable en Outre-Mer).

Le montant de réduction d'impôt cumulée peut atteindre 54 000 €

Cette réduction d'impôt est étalée sur 9 ans (2% par an) et plafonnée à 6 000 € / an.

La réduction est accordée au titre de l'année d'achèvement du logement ou des travaux de réhabilitation ou de son acquisition si elle est postérieure, et imputée sur l'impôt dû au titre de cette même année puis sur l'impôt dû au titre des 8 années suivantes.

Le solde de la réduction d'impôt imputable qui, au titre d'une année d'imposition, excède l'impôt dû par le contribuable peut être imputé sur l'impôt sur le revenu dû au titre des 6 années suivantes à condition que le logement soit maintenu en location par le contribuable.

La base de calcul de la réduction

Le dispositif de la loi Duflot autorise au maximum 2 opérations par foyer fiscal et par an.

Ce qui a changé en 2013 suite au vote de la loi de finances :

L'ancienne loi Scellier ne pouvait être utilisée que pour l'acquisition d'un seul bien en direct par année fiscale (sauf à compléter un investissement en direct par de la pierre papier, avec des SCPI Scellier).

La nouvelle loi Duflot autorise l'investisseur à réaliser jusqu'à 2 opérations au cours d'une même année fiscale (mais toujours dans la limite des 300 000 €.

La base de calcul retenue est plafonnée à 300 000 € par an.

La base de la réduction d'impôt est constituée par le prix de revient du logement

- pour un logement acquis neuf ou en VEFA (vente en l'état futur d'achèvement), il s'agit du prix d'acquisition majoré des frais afférents à l'acquisition (honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d'enregistrement le cas échéant, et taxe de publicité foncière) ;

- pour un logement réhabilité, la base de la réduction d'impôt est calculée sur le prix d'acquisition des locaux majoré des frais afférents à l'acquisition, ainsi que sur le montant du prix des travaux de réhabilitation ;

- pour un logement transformé, la base de la réduction d'impôt est constituée du prix d'acquisition du local majoré des frais afférents à cette acquisition, ainsi que du montant des travaux de transformation en logement.

- pour un logement construit par le contribuable, la base de la réduction d'impôt est déterminée à la date d'achèvement des travaux et comprend le prix d'acquisition du terrain, le prix payé pour la construction du logement, ainsi que le prix payé pour l'installation des équipements initiaux du logement (équipement sanitaire, chauffage).

Les dépendances immédiates et nécessaires (emplacement de stationnement par exemple) sont comprises dans la base de calcul de la réduction si elles font l'objet d'un bail commun avec le logement.

Attention : le prix au m² ne devra pas dépasser 5 500 €.

La loi Duflot ne prend en compte le prix d'achat que dans la limite de 5 500 € / m², quel que soit le lieu d'investissement, pour le calcul de la réduction d'impôt.

Avec l'ancienne loi Scellier, les prix d'achat maximum variaient en fonction des 5 zones géographiques :

- Zone A bis : 5 200 €/m² (Paris et certaines communes proches de Paris)

- Zone A : 5 000 € /m² (reste de l'agglomération parisienne, Côte d’Azur et genevois français

- Zone B1 : 4 000 € /m² (agglomération de plus de 250 000 habitants, pourtour méditerranéen)

- Zone B2 : 2 100 € /m² (autres agglomérations de plus de 50 000 habitants, Communes littorales ou frontalières dont les prix immobiliers sont jugés chers, pourtour de l'Ile-de-France)

- Zone C : 2 000 € /m² (sous réserve d’un agrément préfectoral)

Avec la loi Duflot, le prix plafond est un prix unique de 5 500 €/m2 applicable à toutes les zones éligibles à la loi Duflot.

La réduction d'impôt offerte par la loi Duflot entre dans le plafonnement des

La réduction d'impôt obtenue grâce à la loi Duflot ne pourra pas dépasser 6 000 € / an (son propre plafond) ni se cumuler avec d'autres réductions d'impôts soumises au plafonnement des

Le plafond des

La nouvelle loi de finances pour 2013 a abaissé le plafond à 10 000 € seulement.

En cas de dépassement du plafond annuel fixé à 10 000 € par foyer fiscal, il n'est plus possible de reporter l'excédent de réduction d'impôt non utilisé.

S'agissant d'une réduction d'impôt et non pas d'un crédit d'impôt, le contribuable peut au maximum ramener son imposition à zéro (contrairement à un crédit d'impôt où l'Etat rembourse la différence en cas de résultat négatif).

La loi Scellier permettait de reporter durant 6 ans un excédent de réduction d'impôt.

Avec la nouvelle loi Duflot, il n'est plus possible de reporter l'excédent d'une réduction d'impôt non imputé une année donnée sur l'impôt des années suivantes. Il est donc important de bien évaluer sa situation fiscale au préalable pour ne pas risquer de perdre une partie de l'avantage fiscal offert par la loi Duflot.

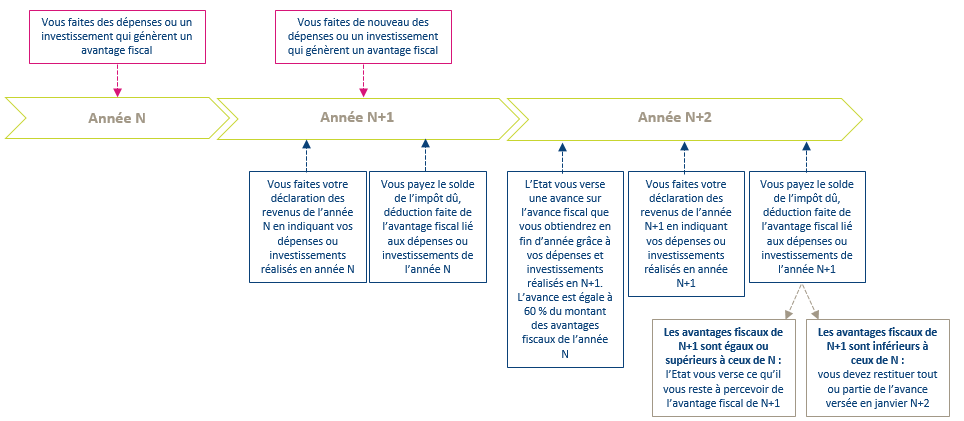

Perception de la réduction d'impôt

En raison de la mise en place du prélèvement à la source depuis le 1er janvier 2019, l'avantage fiscal inhérent à l'investissement Pinel achevé en N sera pris en compte en année N+1, lors de la déclaration des revenus et investissements réalisés en année N. Cependant, afin d'éviter un effort de trésorerie trop important, une avance à hauteur de 60% a été mise en place et est perçue en janvier N+2.

Avertissement concernant les informations à caractère fiscal

Les informations fiscales présentes sur cette page sont génériques et concernent les investisseurs qui ont leur résidence fiscale en France.

Elles n'ont pas un caractère exhaustif et ne traitent pas tous les cas particuliers. Ces informations n'ont pas la valeur d'un conseil personnalisé. Avant toute décision, nous vous recommandons de procéder à un bilan patrimonial global.

La fiscalité peut évoluer dans le temps et si les avantages fiscaux accordés lors d'un investissement ont un caractère définitif, le régime fiscal applicable au dénouement de l'investissement peut toujours évoluer, favorablement ou défavorablement à l'investisseur.

Les informations fiscales communiquées sur cette page résument les règles applicables aux investisseurs soumis à la fiscalité française et ne sont données qu’à titre d’information générale. Elles n'ont pas vocation à constituer une analyse complète de l'ensemble des effets fiscaux susceptibles de s'appliquer à une personne en particulier.

Les personnes n'ayant pas leur résidence fiscale en France doivent se conformer à la législation fiscale en vigueur dans leur Etat de résidence en tenant compte le cas échéant de l’application d’une convention fiscale visant à éviter les doubles impositions conclue entre la France et cet Etat.

Il est toujours recommandé de nous consulter pour étudier votre situation particulière. Plus d'informations sur notre offre de bilan patrimonial global en suivant ce lien.

Par ailleurs, ces informations fiscales sont fondées sur les dispositions légales françaises actuellement en vigueur et sont donc susceptibles d'évoluer. Ces règles peuvent être affectées par des modifications législatives ou réglementaires (avec un effet parfois rétroactif) ou par un changement de leur interprétation par la jurisprudence ou par l'administration fiscale française. Les décisions d'investissement ne doivent pas reposer exclusivement sur des critères fiscaux, les règles pouvant évoluer favorablement ou défavorablement avant le dénouement de votre investissement.

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved