Qu'est-ce que le démembrement de propriété ?

Cette page répond notamment aux questions suivantes :

Qu'est-ce que le démembrement de propriété ?

Le démembrement de propriété, comment ça marche ?

Comment fonctionne le démembrement de propriété ?

La propriété se définit, au regard de l’article 544 du Code Civil, comme « le droit de jouir et disposer des choses de la manière la plus absolue, pourvu qu’on n’en fasse pas un usage prohibé par les lois ou par les règlements. »

Le droit de propriété est un droit réel qui confère à celui qui en est titulaire toutes les prérogatives qu’il est possible d’avoir sur un bien, à savoir :

- l’usus : le droit de détenir et d’utiliser la chose ou le bien,

- le fructus : le droit de percevoir les revenus (fruits) d’une chose ou d’un bien,

- l’abusus : le droit de disposer de la chose ou du bien (vendre, donner, modifier).

Principe du démembrement de propriété

Le droit de propriété peut faire l’objet d’un démembrement c'est-à-dire d’une répartition des prérogatives qu’il confère. Concrètement, le démembrement de propriété consiste à séparer l’usufruit (usus et fructus) et la nue-propriété (abusus).

Le titulaire de l’

L’usufruitier est tenu aux travaux d’entretien tandis que le nu-propriétaire est tenu d’effectuer les travaux de grosses réparations (gros mûrs, voûtes, poutres, toitures…).

Usufruit

L’usufruit peut porter sur tous les biens meubles ou immeubles, y compris sur une somme d’argent (il s’agit dans ce cas du

L’usufruitier peut :

- utiliser librement le bien, en occupant l'immeuble par exemple,

- en percevoir les revenus, en louant l'immeuble à un tiers par exemple,

- céder ou donner librement son droit, sauf clause contraire figurant dans le contrat ou l’acte lui accordant l’usufruit.

Pour céder le bien démembré en pleine propriété, l'accord des nus-propriétaires est obligatoire.

Sauf s’il fait l’objet d’une cession à titre onéreux, l’usufruit s’éteint :

- au jour du décès de l’usufruitier,

- à l’arrivée du terme dans le cas d’un usufruit temporaire, sauf si le décès intervient préalablement au terme fixé.

Nue-Propriété

La nue-propriété est un droit réel portant sur le bien démembré. Le détenteur de ce droit est appelé nu-propriétaire.

Le nu-propriétaire doit laisser l’usufruitier :

- entrer en possession du bien,

- jouir du bien,

- et percevoir les fruits et revenus du bien.

La nue-propriété est cessible, transmissible et saisissable. Donc, le nu-propriétaire peut disposer du droit d'aliéner le bien, c'est à dire de le vendre. Les droits de propriétaire sur les fruits et revenus sont annihilés temporairement et sans compensation ultérieure.

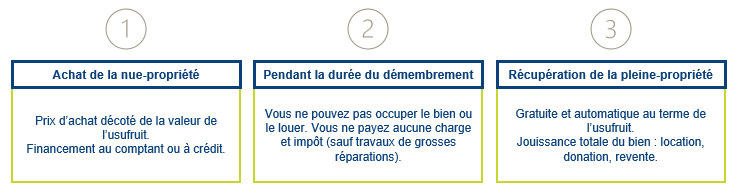

Les étapes clés d'un investissement en nue-propriété

Comme tous les achats immobiliers, l’achat de la nue-propriété exige l'intervention de votre notaire pour rédiger et signer l'acte d’achat.

Evaluation des droits démembrés

Usufruit viager

Evaluation fiscale

Les valeurs fiscales de l’usufruit et de la nue-propriété d’un bien sont fixées forfaitairement à une fraction de la valeur de la pleine propriété du bien. Ces valeurs constituent l’assiette du calcul des droits de mutation à titre gratuit (donations, successions) ou à titre onéreux (ventes, échanges).

Elles sont déterminées en fonction de l’âge de l’usufruitier, conformément au barème établi par l’administration fiscale (Code Général des Impôts. art. 669) depuis le 1er janvier 2004.

| Age de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| Moins de 21 ans | 90 | 10 |

| De 21 à 30 ans | 80 | 20 |

| De 31 à 40 ans | 70 | 30 |

| De 41 à 50 ans | 60 | 40 |

| De 51 à 60 ans | 50 | 50 |

| De 61 à 70 ans | 40 | 60 |

| De 71 à 80 ans | 30 | 70 |

| De 81 à 90 ans | 20 | 80 |

| A partir de 91 ans | 10 | 90 |

Evaluation économique

L'évaluation économique est la méthode d'actualisation des flux de revenus futurs. La valeur d'un bien est égale à la somme actualisée de revenus que ce bien procurera dans le futur.

Usufruit temporaire

Evaluation fiscale

Contrairement à l’usufruit viager, la valeur fiscale de l’usufruit temporaire n’est pas déterminée en fonction de l’âge de l’usufruitier mais évaluée à 23% de la valeur de la pleine propriété par période de 10 ans. Ce taux de 23% s’applique par tranche de 10 ans même si l’usufruit n’est pas constitué pour toute la durée de la tranche.

Cette règle ne peut en aucun cas avoir pour effet :

-

◽︎ de donner à l’usufruit une durée supérieure à la durée de l’espérance de vie de l’usufruitier,

◽︎ de donner à l’usufruit consenti à une personne morale une durée supérieure à 30 ans.

Evaluation économique

L’évaluation économique du quasi-usufruit pourra également être utilisée à des fins civiles.

Origine du démembrement de propriété

Le démembrement viager

Dans la pratique, le démembrement de propriété peut être la conséquence d'une succession, d'une donation. Lors d'une succession le conjoint survivant recueille, à son choix, l'usufruit de la totalité des biens existants ou la propriété du quart des biens lorsque tous les enfants sont issus des 2 époux.

De son vivant, un propriétaire peut aussi décider par exemple de faire la donation de tout ou partie de son patrimoine immobilier à son conjoint, à ses enfants, ou à ses petits enfants par exemple, tout en se réservant l'usufruit.

En règle générale, cet usufruit sera viager pour ne prendre fin qu'au décès de l'usufruitier. Le nu-propriétaire deviendra alors pleinement propriétaire et pourra disposer de tous les droits liés à son titre de propriété.

Le démembrement temporaire

Un bien immobilier peut également être démembré conventionnellement : lors de la vente d'un immeuble ancien, ou lors de l'acquisition d'un immeuble neuf en

Le droit de propriété est alors démembré lors de la cession ou de l'acquisition entre 2 investisseurs distincts. L'un acquiert la nue-propriété moyennant une décote (en contrepartie de l'abandon temporaire des droits revenant à l'usufruitier), et l'autre acquiert ou conserve l'usufruit temporairement.

Pour des raisons fiscales, le nu-propriétaire est le plus souvent un particulier (investisseur personne physique ou SCI transparente fiscalement, soumise à l'

Durant la période de démembrement temporaire, les co-contractants peuvent décider de la répartition de certaines charges (taxe foncière, gros travaux) entre le nu-propriétaire et l'usufruitier. Ces règles sont prévues au contrat lors de la mise en place du démembrement.

Le contrat prévoit également la date de fin de l'usufruit, et que l'usufruitier aura effectué toutes les démarches pour rendre au propriétaire un bien libre de tout occupant, et remis en état.

A l'échéance prévue au contrat, l'usufruitier perd ses prérogatives, et le nu-propriétaire devient pleinement propriétaire du bien acquis en nue-propriété quelques années auparavant. Il peut alors décider d'en disposer librement, en continuant de le louer et en percevant les revenus locatifs, en le cédant ou en l'habitant.

Plus d'informations ?

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved