| Haussmann Patrimoine - Lettre d'information - 4 juin 2009 |

|

| Edito |

|

La période des déclarations fiscales s'achève pour les particuliers, la date limite étant fixée au 15 juin pour l'ISF et entre le 11 et le 25 juin pour l'impôt sur le revenu pour ceux qui ont choisi de la télédéclarer par internet (11 juin pour la zone A, 18 juin pour la zone C, 25 juin pour la zone B).

Les contribuables soumis à l'ISF disposent d'un arsenal de solutions anti-ISF sans précédent qu'ils peuvent utiliser jusqu'à la date limite de la déclaration qui est aussi la date limite de paiement de cet impôt. Nous rappellerons dans cette News Letter les moyens de réduire l'ISF 2009 (actions curatives en aval) mais aussi les moyens de réduire l'assiette taxable pour l'année prochaine (actions préventives, en amont).

Les contribuables soumis à l'Impôt sur le Revenu ne peuvent malheureusement plus agir sur leur impôt au stade de la déclaration. C'est l'heure des comptes où l'on peut se réjouir d'avoir mis en oeuvre en temps et en heure les opérations de défiscalisation adaptées à sa situation, ou regretter d'avoir laissé passer l'échéance fiscale du 31 décembre sans avoir pris les bonnes dispositions.

A mi-parcours de l'année fiscale en cours, il est temps d'anticiper sur sa déclaration de revenus 2009 à déposer en 2010 et de mettre à profit les 6 prochains mois pour planifier ses investissements immobiliers ou financiers, et optimiser sa fiscalité.

Nous attirons également l'attention des entrepreneurs, dirigeants de PME et de TPE, mais aussi les professions libérales, sur le nouveau crédit d'impôt de 20% instauré en 2009 et qui augmente considérablement l'attrait déjà important des PEI et PERCOI.

Pour la majorité des cas (exercices fiscaux calés sur l'année civile) l'accord d'intéressement doit être conclu avant le 1er juillet. Il est donc temps d'en parler avec nos Gestionnaires de Patrimoine si vous ne l'avez pas déjà fait.

A l'intention de nos clients et lecteurs qui déclarent actuellement leur ISF, nous faisons le point sur plusieurs dispositifs permettant d'agir sur cet impôt.

Nous abordons également l'immobilier au travers des lois Scellier et Robien, et de la nue-propriété avec un nouvel immeuble ancien réhabilité que nous venons de référencer sur Saint-Cloud (92). En cette période pré-estivale, nous vous présentons également un programme de villas de luxe à l'Ile Maurice qui permet de concilier évasion et investissement.

Nous faisons également le point sur la conjoncture et vous invitons à contacter nos Gestionnaires de Patrimoine pour faire le point sur votre portefeuille avant de partir en vacances.

Vous trouverez également quelques brèves pour conclure cette édition de notre News Letter.

Nous vous souhaitons une agréable et fructueuse lecture.

|

| Emmanuel Narrat

Directeur Associé |

|

| Sommaire |

|

▪︎ Derniers jours pour réduire l'ISF

▪︎ Bourse plus optimiste : à la croisée des chemins ?

▪︎ PEA de capitalisation : vos gains exonérés d'ISF

▪︎ Des contrat d'assurance vie totalement exonérés d'ISF ?

▪︎ Immobilier en nue-propriété exonéré d'ISF

▪︎ Investir en immobilier Scellier avant 2011 ?

▪︎ Chefs d'entreprises : profitez de la nouvelle épargne salariale

▪︎ Conférences privées pour les propriétaires de yachts

▪︎ Propriétaire d'une luxueuse villa à l'ile Maurice

▪︎ Brèves

|

| |

| Derniers jours pour réduire l'ISF |

|

D'ici une semaine, tous les foyers français redevables de l'ISF (personnes dont le patrimoine net est évalué à plus de 790 000 €) auront choisi entre faire un chèque à l'Etat pour s'acquitter de leur Impôt Sur la Fortune, ou placer le montant de leur ISF dans le capital de PME avec un effort d'épargne limité.

Si de nombreux FCPI, FIP, FCPR, holdings et sociétés en phase d'augmentation de capital ont d'ors et déjà clôturé leurs souscriptions, il reste cependant encore quelques possibilités d'investissements de dernière minute pour les retardataires qui n'auraient pas eu le temps de mettre en oeuvre leur défiscalisation de l'ISF 2009.

Attention de ne pas trop déclarer ! Certains actifs bénéficient d'un abattement (-30% sur la résidence principale par exemple) ou sont purement et simplement exonérés d'ISF. C'est le cas par exemple des holdings utilisées dans le cadre de la loi Tepa, et d'une partie de la valeur des FCPI, FIP et FCPR répondant aux exigences de la loi Tepa en matière de réduction d'ISF.

Si vous êtes redevable de l'ISF, que vous ne pouvez bénéficier du bouclier fiscal, et que vous n'avez pas encore effectué un investissement défiscalisant en 2009 dans le cadre de la loi Tepa, nous vous invitons à contacter nos Gestionnaires de Patrimoine dès maintenant, car le 15 juin il sera trop tard.

Dates limites de réception des souscriptions aux FCPI et FIP ouvrant droit à une réduction d'ISF au titre de l'année 2009 :

• 10 juin :

FIP 123 CAPITAL PME II (géré par 123 Venture)

• 11 juin :

FIP ENTREPRENEURS EST 2 (géré par Entrepreneur Venture)

FIP ENTREPRENEURS OUEST (géré par Entrepreneur Venture)

• 12 juin :

FCPI A PLUS CROISSANCE 2 (géré par A Plus Finance)

FCPI CHAMPLAIN INNOVATION (géré par Sigefi Ventures Gestion - Siparex)

FIP NEXTSTAGE SELECTION 2009 (géré par NextStage)

FIP A PLUS DEVELOPPEMENT 2 (géré par A Plus Finance)

FIP AUCTALYS CAPITAL PME (géré par Avenir Finance)

FIP INOCAP 9.2 (géré par Inocap)

FIP SIGMA GESTION FORTUNA 2 (géré par Sigma Gestion)

▪︎ Vous souhaitez réduire le montant de votre ISF 2009 ?

Contactez nos Gestionnaires de Patrimoine dès maintenant au 01 53 43 02 10.

|

| |

| Bourse plus optimiste : à la croisée des chemins ? |

|

Le Taureau (Bull) symbole de la hausse et l'Ours (Bear) symbole de la baisse s'affrontent actuellement dans un duel sans merci, comme en témoignent les tensions "chartistes" qui se dessinent sur les principaux indices comme l'indice CAC40.

Le mois de juin, traditionnellement baissier, a commencé sur les chapeaux de roue avec une hausse généralisée de 3%, à Paris, à Londres, à New York, à Tokyo ... L’adage boursier bien connu : « In may take your money and go away » (en mai prenez votre argent et partez) aurait-il fait long feu ?

Sur le plan de l'analyse technique, la reprise enclenchée depuis 3 mois a bien donné des signes d’essoufflement en mai : volumes d’échanges relativement faibles, aplatissement de la courbe sous la barre des 3.300 points, biseau ascendant généralement annonciateur d’une sortie vers le bas après une phase de hausse. Et pourtant le marché semble trouver un second souffle dans un contexte économique toujours incertain.

Après une phase de pessimisme extrême durant laquelle les bonnes nouvelles étaient totalement occultées par les mauvaises, les opérateurs semblent à présent ignorer les mauvaises nouvelles : dépôt de bilan de General Motors, risques non provisionnés par BNP Paribas, tensions politiques en Corée, hausse du chômage ... , faisant preuve à présent d'un optimisme tout aussi exagéré selon nous.

Après une année noire en 2008 et la rechute du CAC40 à 2 500 points en début d'année, nous anticipions un scenario de rebond en W (une chute suivie d'un rebond technique, suivi d'une rechute avant de renouer avec une tendance haussière), plutôt que le scenario en V actuel. Face à la vigueur et à la durée du rebond en cours, les experts sont actuellement très partagés et certains pensent que le retournement à la hausse est d'ors et déjà engagé.

Nous sommes agréablement surpris par cette reprise précoce que nous attendions plutôt dans le courant du second semestre 2009 après une phase de consolidation. Mais les indicateurs que nous utilisons pour définir nos allocations d'actifs stratégiques, basés notamment sur les moyennes mobiles et la volatilité, continuent de nous recommander une sous-pondération sur le marché des actions.

Après 32% de hausse de début mars à fin mai, nous ne sommes pas pressés de prendre le train en marche et nous préférons rester prudents dans nos allocations d'actifs. Un repli qui s'inscrirait dans une figure en W constituerait alors une très bonne occasion de réallouer les portefeuilles de façon progressive en faveur des actions que nous continuons de recommander dans une optique de placement à long terme.

▪︎ Vous souhaitez faire le point sur vos placements financiers, ou réaliser une analyse de votre portefeuille d'OPCVM ?

Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10.

|

| |

| PEA de capitalisation : vos gains exonérés d'ISF |

|

Le PEA de Capitalisation, beaucoup moins connu que le PEA bancaire classique, est une enveloppe fiscale qui permet de cumuler les avantages fiscaux du PEA Bancaire en matière d'imposition des plus-values, et ceux du contrat de capitalisation en matière d'ISF.

Comme pour le PEA bancaire, seuls les contribuables personnes physiques ayant leur domicile fiscal en France au sens de l'article 4B du Code Général des Impôts peuvent ouvrir un PEA de capitalisation. Les personnes mariées ou liées par un PACS peuvent détenir chacune un plan, et un seul.

Un PEA peut à tout moment être transféré vers un autre établissement : ainsi un PEA bancaire peut être transféré vers une compagnie d'assurance et prendre la forme d'un PEA de capitalisation. L'opération de transfert n'a aucune incidence sur l’antériorité fiscale du PEA en termes d’exonération des plus-values sur les retraits et de cumul des versements.

Les sommes versées sur un PEA de capitalisation doivent être utilisées pour souscrire des supports en unités de compte éligibles au PEA (et donc détenir au moins 75% de titres de sociétés ayant leur siège au sein de l'Espace Economique Européen) et autorisées par la compagnie d'assurance auprès de laquelle le contrat est souscrit.

Fiscalité du PEA de capitalisation

Comme pour le PEA bancaire, les retraits au-delà de 8 ans sont possibles en franchise d'impôt (à l'exception des prélèvements sociaux). Le plan peut continuer à fonctionner normalement (arbitrages et encaissement des dividendes) en exonération d'impôt. Toutefois, dès le 1er retrait, les versements ne sont plus possibles.

Au terme de votre PEA de capitalisation, la sortie en capital ou en rente, après 8 ans, est totalement défiscalisée (hors prélèvements sociaux). A noter que c'est actuellement la seule enveloppe fiscale qu'il est possible d'ouvrir avec cet avantage à la sortie pour ceux qui choisiront la conversion en rente (facultative).

Avantage vis-à-vis de l’ISF

Un PEA de capitalisation ne rentre dans l'assiette de calcul de l'ISF que pour son montant nominal (c'est-à-dire le cumul des primes nettes versées). Les gains (plus-values et dividendes réinvestis) sont donc exonérés d'ISF.

En cas de transfert d'un PEA bancaire vers un PEA de capitalisation, c'est sa valeur au jour de réception par la compagnie qu'il conviendra de déclarer à l'ISF les années suivantes. Pour les PEA en baisse

Principaux avantages du PEA de capitalisation

1°) La fiscalité : les principaux avantages du PEA de capitalisation sont d'ordre fiscal puisqu'il cumule les avantages du PEA et des contrat de capitalisation.

2°) Les avances : le PEA sous sa forme "Capitalisation" offre également la possibilité d'obtenir des avances, au même titre qu'un contrat d'assurance vie ou un contrat de capitalisation classique.

Cela permet donc de disposer d'une partie de son capital en cours de vie du plan, même avant avant la 8éme année, sans que cela soit considéré comme un retrait, et donc sans déclencher la clôture du PEA. Ce système d'avance est spécifique au PEA de capitalisation et ne se retrouve pas dans les PEA bancaires.

3°) Le nantissement : le PEA de capitalisation peut être assez facilement nantis au profit d'une banque par exemple, et utilisé comme garantie de remboursement d'un crédit in fine par exemple.

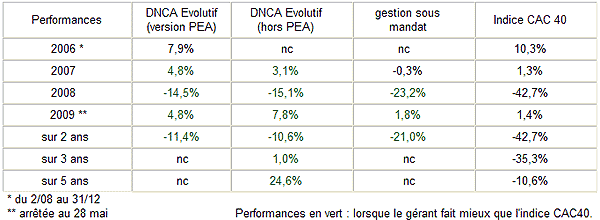

PEA en gestion libre ou sous mandat ?

|

▪︎ Vous souhaitez changer l'option fiscale de votre PEA et/ou de gestionnaire ?

Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10. |

| |

| Immobilier en nue-propriété exonéré d'ISF |

|

Nous sélectionnons régulièrement des programmes neufs ou anciens en nue-propriété.

Nous venons de référencer un nouvel immeuble dans les Hauts-de-Seine, à Saint-Cloud (début de commercialisation en juin 2009) : un immeuble ancien, édifié au début du 20ème siècle, réhabilité et idéalement situé dans le quartier très recherché de Montretout.

Cet immeuble est proposé aux investisseurs privés avec un démembrement temporaire de 17 ans.

Le nombre de lots est très limité, aussi nous invitons les investisseurs à se manifester rapidement.

Nous sommes également positionnés sur des opportunités d'investissements immobiliers sur Paris intra-muros (sous réserve de confirmation). Vous pouvez également vous inscrire sur nos listes d'investisseurs intéressés par la nue-propriété pour être avertis en priorité lorsqu'un nouvel immeuble entre dans notre sélection.

Rappel des caractéristiques d'un investissement immobilier ne nue-propriété

On parle de démembrement de propriété lorsque les différents attributs de la pleine propriété (droit d’utiliser le bien, droit d’en percevoir les revenus, droit d’en disposer ) ne sont pas réunis entre les mains de la même personne.

La nue-propriété donne à son titulaire (le nu-propriétaire) le droit de disposer d’un bien, mais ne lui confère ni l’usage, ni la jouissance, ni les revenus, lesquels sont les prérogatives de l’usufruitier sur ce bien.

L’usufruit est le droit d’user et de jouir d’un bien (et notamment d’en percevoir les revenus) qui reste la propriété du nu-propriétaire.

Ce dispositif d'acquisition de la nue-propriété consiste à acquérir un bien en démembrement de propriété avec un tiers sur une période déterminée (10, 15, 20 ans par exemple) : un investisseur particulier achète la nue-propriété, et un investisseur personne morale (société foncière ou bailleur social) achète l'usufruit.

Au terme du démembrement, le nu-propriétaire devient automatiquement pleinement propriétaire et son investissement est alors valorisé pour 100% de sa valeur.

Principaux avantages pour l'investisseur nu-propriétaire personne physique :

1. Le prix d'acquisition est décoté du fait de l'absence de loyers pendant la période du démembrement : vous pouvez donc acheter davantage de mètres carrés, ou emprunter moins pour acquérir la même surface ;

2. vous n'avez pas de revenus fonciers imposables supplémentaires à déclarer pendant toute la durée du démembrement ;

3. si vous percevez déjà des revenus fonciers, les intérêts du crédit sont déductibles de ces derniers ;

4. vous n'avez pas (ou peu) de charges (supportées par l'acquéreur de l'usufruit) ;

5. si vous êtes assujetti à l'ISF, ou proche du seuil, vous pouvez retirer la totalité de cet actif de votre assiette taxable à l'ISF durant toute la durée du démembrement ;

6. si le bien est financé à crédit, le montant du crédit est comptabilisé comme un passif déductible de l’assiette de l’ISF.

L'aléa locatif étant supporté intégralement par la société qui achète l'usufruit durant toute la durée du démembrement, les programmes proposés en nue-propriété sont toujours idéalement placés (centre ville ou hyper centre) dans des zones présentant une forte demande locative.

Notre avis : l'immobilier en nue-propriété est une manière intelligente d'aborder l'investissement immobilier que l'on soit soumis ou non à l'ISF.

▪︎ Vous avez un projet immobilier ?

Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10.

|

| |

| Investir en immobilier Scellier avant 2011 ? |

|

En créant le nouveau dispositif fiscal de la loi dite « Scellier », le législateur a prévu une première période qui courre de 2009 à 2010 durant laquelle la réduction d'impôt est majorée à 25%, puis de 2011 à 2012 durant laquelle la réduction d'impôt sera de 20%.

Il est donc intéressant d'utiliser la loi Scellier de préférence avant le 31 décembre 2010.

Les avantages fiscaux de loi Scellier cumulés à des taux d'intérêt historiquement bas pour le crédit immobilier rassemblent les conditions d'un bon investissement, à condition de toujours choisir des emplacements de qualité, et de les acheter au juste prix.

Faut-il préférer la loi Scellier ou la loi Robien ?

La loi Scellier cohabite avec la loi Robien en 2009. L'investisseur est donc libre cette année de choisir le dispositif qui lui convient le mieux.

La loi Scellier sera généralement recommandée pour les contribuables dont la tranche d'imposition est à 30% ou en-dessous, et qui n'ont pas de revenus fonciers. La loi Robien peut se révéler plus intéressante pour les contribuables dans la tranche d'imposition à 40% ou disposant déjà de revenus fonciers.

La loi Robien intéressera également les contribuables assujettis à l'ISF et qui veulent utiliser le bouclier fiscal, puisque la loi Robien agit sur le montant des revenus à déclarer, tandis que la loi Scellier donne simplement droit à une réduction d'impôt sur le revenu.

Ne pas oublier de choisir un bien qui comporte toutes les qualités d'un bon placement immobilier

Si l'avantage fiscal améliore le rendement global de l'opération, il faut rester exigeant sur le support immobilier lui-même qui doit présenter toutes les qualités requises pour faire un bon investissement. Afin de contourner l'écueil des "produits de défisc" packagés par des réseaux de vente qui cherchent à placer des immeubles de second choix au prix fort, nous avons noué des partenariats en direct avec des promoteurs qui nous donnent ainsi accès à l'ensemble de leurs stocks disponibles, au prix du marché.

Pas de double grille de vente destinée à sur-commissionner des commerciaux, ni de stocks invendus dédiés à la défiscalisation. Les programmes que nous sélectionnons pour nos clients-investisseurs sont des immeubles mixtes (destinés aux investisseurs et aux propriétaires occupants) vendus au prix public appliqué en direct par les promoteurs eux-mêmes.

Afin d'élargir notre offre en matière de programmes immobiliers éligibles à la loi Scellier, nous avons conclu un nouveau partenariat avec le promoteur Bouygues Immobilier. Nos clients peuvent ainsi accéder par notre intermédiaire à l'ensemble de l'offre de ce constructeur, actualisée en temps réel.

Ce partenariat vient ainsi compléter le choix de programmes qui nous sont proposés par d'autres constructeurs tels que Nexity, Valority, ou Vinci (pour ne citer que les plus connus).

▪︎ Vous souhaitez défiscaliser grâce à la loi Scellier ?

Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10.

|

| |

| Chefs d'entreprises : nouvelle épargne salariale |

|

L’épargne salariale répond aux principales préoccupations des chefs d’entreprises : optimisation des rémunérations, économies fiscales et sociales importants pour l’entreprise comme pour chaque bénéficiaire !

Des mécanismes collectifs dans un cadre fiscal et social très avantageux

L’épargne salariale regroupe un ensemble de dispositifs collectifs permettant aux salariés de se constituer une épargne avec l’aide de l’entreprise dans un cadre fiscal et social extrêmement avantageux. L’épargne peut provenir de primes issues d’accords d’entreprise (participation, intéressement) et peut aussi résulter d’un effort personnel d’épargne (versement volontaire) éventuellement complété par l’employeur (abondement).

La Participation est obligatoire dans les entreprises bénéficiaires de plus de 50 salariés. Elle peut également être mise en place de façon facultative dans une société de moins de 50 salariés. Elle permet ainsi de redistribuer une quote-part du bénéfice net aux salariés selon une formule fixée par la Loi.

Plus souple, l’Intéressement, permet de verser des primes conditionnées à l’atteinte d’objectifs librement choisis par l’entreprise. L’abondement permet à l’employeur de compléter l’effort d’épargne du salarié par une prime conditionnée à l’existence d’un versement sur un plan d’épargne salariale ouvert au sein de l’entreprise : Plan d’Epargne d’Entreprise (PEE ou PEI - blocage de l’épargne pendant 5 ans) ou PERCO (retraite).

Les primes ne sont pas soumises aux charges sociales et patronales (hors CSG-CRDS) ni à l’impôt sur le revenu (dans certaines conditions). Et les placements sont exonérés de toute fiscalité sur les plus-values (hors CSG-CRDS, RSA).

La toute nouvelle réglementation de l’épargne salariale est particulièrement favorable

1. Elle étend l’éligibilité des chefs d’entreprises de moins de 250 salariés et de leurs conjoints collaborateurs et/ou associés à l’ensemble des dispositifs.

2. Elle offre encore plus d’avantages fiscaux pour l’entreprise lors de la mise en place d’un accord d’intéressement avec un nouveau mécanisme de crédit d'impôt de 20% extraordinairement attractif.

Rappel important : l'accord d'intéressement doit être mis en place avant le 1er jour du 7ème mois de l'exercice en cours, c'est-à-dire avant le 1er juillet pour toutes les entreprises dont l'exercice fiscal coïncide avec l'année civile.

L’Epargne Salariale est aussi un mécanisme très avantageux pour les dirigeants de TPE

Elle offre en effet au dirigeant et à son conjoint (salarié ou associé) 2 possibilités :

1. soit de conserver un niveau de rémunération en diminuant le coût entreprise (baisse de la pression fiscale et sociale) et l’impôt sur le revenu du ménage (abondement, intéressement et participation versés dans le PEI ou le PERCOI exonéré d’impôt sur le revenu, plus-values également exonérées).

2. soit d’augmenter leur rémunération globale en conservant un coût entreprise identique et sans augmenter voir même en diminuant l’impôt sur le revenu du ménage (intéressement et participation versés dans le PEI ou le PERCOI exonéré d’impôt sur le revenu, plus-values également exonérées).

Une gestion financière de qualité et l'accompagnement de nos Conseillers

L’épargne investie sur le Plan d’Epargne est investie sur des Fonds Commun de Placement d’Entreprise (FCPE) : les FCPE sont des formules de placement dédiées à l’épargne salariale, ouvertes aux collaborateurs d’entreprises de toutes tailles et régis par une réglementation spécifique.

Chaque entreprise peut proposer plusieurs FCPE à ses salariés afin de couvrir l’ensemble des besoins individuels des investisseurs.

Au cadre fiscal très avantageux de l’Epargne Salariale, nous vous proposons d’ajouter l’accompagnement et l’expérience des Conseillers Haussmann Patrimoine en matière d’allocation d’actifs et de sélection de fonds.

▪︎ Vous souhaitez plus d'information sur les avantages de l'épargne salariale ?

Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10.

|

| |

| C onférences privées pour les propriétaires de yachts |

|

Maître Alexandra Verges, avocat aux barreaux de Paris et de Málaga, dirigeant et fondateur de VERGES & Co INTERNATIONAL LAW OFFICE, Membre Associé de la Chamber of Shipping-London, nous présentera les régimes français récents des yachts dits "commerciaux" sous pavillon étranger ou français.

Nous avons le plaisir de vous convier aux prochaines tables rondes qui se tiendront dans nos bureaux et qui s'adressent aux propriétaires (ou futurs propriétaires) de yachts désireux d'optimiser, en toute légalité, fiscalement et financièrement l'acquisition et/ou l'exploitation et l'entretien de leur yacht.

Voici les dates des prochaines réunions :

• mardi 16 juin

• mercredi 24 juin

• jeudi 2 juillet

• lundi 6 juillet

Ces réunions ont lieu de 18h30 à 20h00 dans nos bureaux 4 Avenue de l'Opéra, en petit comité.

Si vous êtes passionnés de yachting et intéressés par ces questions d'optimisation fiscale, nous vous invitons à nous le signaler pour que nous puissions vous compter parmi les participants de nos prochaines réunions.

▪︎ Vous souhaitez vous inscrire aux prochaines réunions ?

Appelez nous dès maintenant au 01 53 43 02 10

|

| |

| Propriétaire d'une luxueuse villa à l'ile Maurice. |

|

Avec les villas d'Albion, le Club Med propose aux investisseurs de faire l'acquisition de somptueuses villas idéalement situées à l'Ile Maurice.

Cette acquisition en pleine propriété peut, selon votre choix, constituer une résidence luxueuse bénéficiant de l’une des meilleures localisations de l’île (côte ouest, 15 km de Port-Louis), ou bien un investissement locatif alliant rentabilité (de l’ordre de 6% net) et plaisir (6 semaines de vacances gratuites dans votre villa et/ou dans les plus beaux villages du Club Med, pour vous et/ou vos proches en « all inclusive »).

Un investissement immobilier rationnel

Dans un contexte financier qui va rendre sa primauté à l’économie réelle, les marchés immobiliers vont bénéficier d'un afflux de liquidités en provenance des gérants de fonds à la recherche d’une meilleure mutualisation de leur allocation d’actifs. Comme par le passé, cette évolution devrait profiter prioritairement aux marchés immobiliers en bas de cycle et/ou émergents tels que l’île Maurice.

L’acquisition d’une villa Club Med permet d’accéder à un segment très spécifique et recherché de l’immobilier d’investissement : les villas d’hôtel. Compte tenu de leur rareté, c’est également à terme une perspective de plus-value accrue et d’une meilleure liquidité par rapport au marché des résidences secondaires.

Les villas d'Albion : une conjonction d'opportunités rares

1. La seule offre de villas d’hôtel en cours de construction à Maurice.

2. Le succès du village dont les résultats d’exploitation dès la 1ère année sont supérieurs en terme de taux d’occupation et de tarification aux hypothèses retenues dans le scénario « médian » des hypothèses de chiffre d’affaires en gestion locative.

3. La mise en place d’une bourse d’échange permettant aux propriétaires ayant opté pour la gestion locative de joindre l’utile, la monétarisation de leurs semaines de jouissance, à l’agréable, la découverte d’autres destinations d’exception du Club Med.

4. Le bénéfice d’un cadre fiscal privilégié via l’obtention du statut de résident fiscal mauricien et la convention franco-mauricienne : votre investissement dispose de conditions très avantageuses concernant l’ISF, n’est pas imposable au titre des plus-values immobilières, et est exonéré de droits de successions à Maurice.

5. L’accès à des offres de financement attractives émises par les partenaires bancaires.

6. Une totale sécurité des transactions et l’absence de contrôle des changes.

Livraison : une 1ère tranche de 25 villas entre février et août 2010, et une 2ème tranche de 15 villas au plus tard en décembre 2010.

Budget : entre 1 et 2 M€.

▪︎ Vous souhaitez davantage d'information sur les Villas d'Albion ?

Nous vous invitons à nous contacter au 01 53 43 02 10 pour recevoir la documentation.

|

| |

| Brèves |

|

Fermeture des souscriptions sur les FCPI et FIP gérés par Alto Invest

Les FCPI ALTO INNOVATION 7, FIP FRANCE ALTO 4 et FCPI INNOVATION DURABLE 2 gérés par Alto Invest clôturent définitivement leurs souscriptions le 30 juin 2009.

CCR Croissance Convertibles 2011 : fermeture prochaine des souscriptions

Ce fonds de placements créé par CCR Gestion pour profiter des opportunités conjoncturelles sur les marchés de taux (obligations privées, obligations convertibles ) est géré sur un mode très défensif et sur le mode d'un fonds fermé.

Pour optimiser la gestion de ce portefeuille, la société de gestion a en effet prévu de fermer la souscription (probablement courant juin) et de mettre en place des droits de sortie anticipés de ... % entièrement acquis au fonds.

Nous conseillons ce fonds aux investisseurs prudents qui peuvent immobiliser leurs capitaux jusqu'à l'échéance prévue de 2011.

Carmignac Patrimoine : un parcours sans faute

Le fonds patrimonial de la gamme gérée par Carmignac Gestion est un fonds mixte diversifié composé d'actions et d'obligations. Ce véhicule d'investissement équilibré et prudent réalise un parcours remarquable depuis 1989, que la crise actuelle n'a pas entaché : 1er sur 81 fonds sur un an, CARMIGNAC PATRIMOINE gère à lui seul plus de 7 milliards d'Euros et réussit l'exploit d'offrir la meilleure performance tout en étant moins volatil que la moyenne des fonds de sa catégorie.

Les performances passées ne présument pas des résultats futurs.

Fonds en Euros : encore des taux majorés garantis en 2009 et parfois même pour 2010

A partir de 300 000 €, pensez à consulter nos Gestionnaires de Patrimoine pour connaître les conditions applicables à un investissement réalisé sur un fonds en Euros.

SCPI Novapierre Résidentiel : revalorisation au 1er juin et mode de calcul de la valeur de rachat

Le prix d'émission de la part de PIERRE 48 a été multiplié par 3,5 depuis sa création en 1996. Le prix applicable depuis le 1er avril 2009 fait l’objet d’une baisse temporaire destinée à favoriser l’équilibre des retraits/souscriptions. L’assemblée générale du 13 mai a approuvé les nouvelles valeurs représentatives du patrimoine qui sont en hausse, tout comme la valeur du patrimoine de Novapierre Résidentiel en 2008.

Le prix de la part de PIERRE 48 est passée de 865 € à 925 € à compter du 1er juin 2009 (soit une revalorisation de +6,90%), puis augmentera de 4 € par mois à partir du 1er juillet 2009.

A noter que si les souscriptions excèdent les retraits, la société rachète les parts à 90,08% du prix d’émission, net de tout frais. A l'inverse, si les retraits excèdent les souscriptions (ce qui est le cas actuellement) la société de gestion propose à l'associé de faire racheter ses parts sur le fonds de remboursement si les sommes disponibles dans le fonds sont suffisantes. Le prix de rachat par le fonds est alors égal à la valeur de réalisation en vigueur le jour du remboursement moins 10%, soit 774,90 € à compter du 1er juin 2009.

SCPI Scellier : lancement imminent des 3 premières SCPI fiscales bénéficiant de ce régime

Profiter de la réduction d'impôt de la loi Scellier sans les soucis de gestion de l'immobilier en direct ?

C'est ce que proposent les SCPI Scellier en cours de création.

BNP Paribas a été le premier établissement à lancer une SCPI Scellier (le 2 juin 2009). Ses concurrents (UFG, CILOGER et HSBC) sont en train de finaliser leurs offres pour un début de commercialisation prévu pour le mois de juillet. Nous reviendrons sur ces nouveaux produits dans notre prochaine News Letter après les avoir étudiés de manière approfondi.

Perle Rare : chasseur immobilier

Vous recherchez un bien immobilier sur Paris pour investir ou pour l'habiter ? A l'achat ou à la location ? Merci de nous faire part de votre recherche. Nous avons conclu un partenariat avec la société Perle Rare, chasseur immobilier spécialisé sur l'immobilier parisien.

|

| |

| Invitations au Grand Marché d'Art Contemporain

et au salon des Antiquités et de la Brocante |

|

Le Grand Marché d'Art Contemporain de la Bastille se tiendra à Paris du 28 Avril au 3 Mai.

Comme chaque année, ce rendez-vous très attendu des artistes, des galeries et du public accueillera 500 artistes (peintres, sculpteurs, photographes, céramistes).

Pour cette édition certains d'entre eux ont travaillé sur le thème qui leur a été suggéré : "Des pieds et des mains". Vous pourrez aussi y découvrir l'espace "1ère expo" et ses 200 nouveaux artistes.

Le salon des Antiquités et de la Brocante se tiendra également à la Bastille du 7 au 11 mai 2009.

▪︎ Vous êtes Client du cabinet et amateur d'art ou d'antiquités ?

Merci de nous faire part de votre intérêt pour ces manifestations au 01 53 43 02 10

Nous serons ravis de vous offrir des invitations pour 2 personnes à l'événement de votre choix.

|

| |

| |

|

Cette lettre d'information est conçue et diffusée par la société Haussmann Patrimoine, cabinet conseil en gestion de patrimoine indépendant. Toute reproduction, même partielle, est interdite, sauf accord préalable et écrit de la société. Ce document est basé sur des informations considérées comme fiables par Haussmann Patrimoine. Ce document ne vise pas l'exhaustivité des informations, et a été réalisé dans un but d'information uniquement. Il ne saurait engager la responsabilité de ses auteurs en cas d'erreur ou d'omission. Les analyses et opinions exprimées dans ce document sont celles des dirigeants au jour où le document est rédigé et diffusé, et peuvent changer sans préavis. Ce document contient des informations générales uniquement et ne prend pas en compte des objectifs individuels, des situations fiscales, ou des besoins financiers particuliers. Il ne saurait donc constituer une recommandation d'investissement ni une autre forme de conseil aux investisseurs. Toute souscription à un OPCVM ou un placement financier cité dans la Newsletter ne peut se faire qu'après lecture du dernier prospectus visé par l'AMF. Les prospectus complets ou simplifiés sont disponibles auprès des sociétés de gestion concernées. Haussmann Patrimoine tient également ces documents à la disposition de sa Clientèle. L'attention des lecteurs est attirée sur le fait que les valeurs mobilières font l'objet de variations de cours, soumises aux fluctuations des marchés financiers. Les performances ne sont pas constantes dans le temps : les performances passées ne présument pas des résultats à venir, et aucune garantie ne peut être donnée quant à leur évolution future. Ce document n'est pas une invitation à souscrire des actions d'un fonds ou une offre pour la souscription ou la vente d'un instrument financier. L'attention des lecteurs est attirée sur le fait que pour tout investissement, il y a des risques associés à cet investissement. Pour tous renseignements, informations ou conseils, vous pouvez contacter nos Gestionnaires de Patrimoine au 01 53 43 02 10 ou convenir d'un rendez-vous au siège de la société.

Vous recevez cette lettre en qualité de Client de Haussmann Patrimoine, ou vous bénéficiez d'un abonnement gracieux pour une durée limitée. Si vous ne souhaitez plus recevoir cette Newsletter, vous pourrez toujours vous désabonner très simplement sur ce site. Conformément à l'article 34 de la loi Informatique et Liberté du 6 janvier 1978, vous disposez d'un droit d'accès, de rectification et de suppression des données vous concernant.

|

| |