Haussmann Patrimoine - Lettre d'information - 11 décembre 2010

Edito

La météo de ces dernières semaines nous a rappelé que la fin de l'année était toute proche. Les achats de Noël vont bientôt commencer, et les dernières opérations de défiscalisation vont s'achever.

Le 13 décembre la commission mixte paritaire tranchera les points de divergences entre nos députés et nos sénateurs, et dans quelques jours la loi de finances sera définitivement adoptée. Les contribuables avertis mettront à profit les 20 prochains jours pour parfaire ou compléter leurs opérations de défiscalisation.

Ensuite, il sera trop tard pour réduire le montant de votre impôt payable en 2011. L'inévitable durcissement de la fiscalité dès le 1er janvier prochain rend plus que jamais urgent de prendre ses dispositions cette année pour alléger le montant de ses impôts, pour ceux d'entre vous qui ne l'auraient pas encore fait, ou pas suffisamment.

Nous aborderons donc traditionnellement dans cette News Letter les dernières solutions de placements pouvant encore être mises en oeuvre pour défiscaliser vos revenus 2010.

Nous ferons également un point sur les marchés financiers, l'immobilier, et sur le marché très actif des SCPI de rendement et des SCPI fiscales.

C'est également l'occasion pour nous de vous tenir informés des évolutions et des projets que notre cabinet de gestion de patrimoine met en oeuvre pour améliorer sans cesse la qualité de nos services.

Nous vous souhaitons bonne lecture de la présente lettre d'information, en espérant que vous y trouverez des informations précieuses pour votre patrimoine.

Emmanuel Narrat

Dirigeant fondateur.

Les marchés financiers : une année pour rien

Comme le prévoyait le consensus, l'année boursière 2010 est globalement "une année pour rien" sur le plan des performances , avec malgré tout une assez forte volatilité tout au long de l'année.

Ce scenario de la tôle ondulée que nous avions privilégié fin 2009 a tout de même permis aux gestionnaires spécialisés dans les gestions flexibles et réactives de créer de la performance.

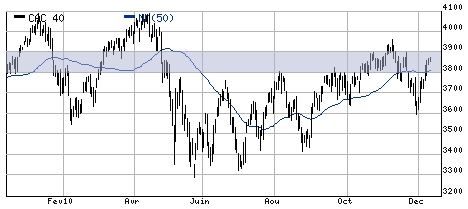

Les investisseurs qui ont choisi d'acheter passivement l'indice CAC 40 ont subi de fortes variations de cours, passant plus de temps en situation de pertes potentielles qu'en situation de gains. Ils sont aujourd'hui à peu près au même niveau que 12 mois plus tôt, comme on peut le voir dans le graphique de l'indice de la bourse de Paris ci-dessous, sur 12 mois glissants arrêtés au 10/12/2010.

Deux ans après le début de la crise financière, les marchés financiers sont toujours en convalescence et fébriles. Après avoir évité une crise systémique en sauvant de la faillite des acteurs majeurs du système financier, les Etats doivent désormais rassurer sur leur propre santé financière.

Les déficits structurels dénoncés depuis de nombreuses années ont été aggravés par la crise économique et financière. Les garanties financières des Etats sont de plus en plus souvent remises en question. Après la Grèce, l'Espagne, l'Italie, le Portugal, l'Irlande a rejoint la liste déjà trop longue des Etats européens en difficulté. Et c'est toute la zone Euro qui s'en trouve fragilisée et qui doit gérer en interne les écarts importants de situations entre les différents pays. Avant l'Euro, ces distorsions se traduisaient par des réajustements sur les cours des devises, mais avec la monnaie unique, ce sont les taux d'intérêt des Etats membres qui sont devenus la variable d'ajustement, pour sanctionner les écarts économiques constatés entre les différents pays.

Pour conserver sa crédibilité sur le plan international et rester dans le groupe des moins mauvais élèves européens, la France doit rapidement apporter la preuve qu’elle est capable de maitriser son déficit budgétaire, avant que la communauté internationale ne l’oblige à son tour à le faire dans l’urgence, et à des conditions qui lui seraient imposées (comme pour la Grèce ou l’Irlande par exemple).

Nous avons pu constater en 2008 à quel point la confiance était un élément clef sans lequel le système financier ne pouvait plus fonctionner. Après la chute des géants de la finance sauvés par les Etats, ces derniers sont maintenant en première ligne, et l’on se rend compte que leur statut d’Etat souverain ne suffit plus à rassurer, tant les finances publiques se sont dégradées au fil des années.

Le système financier reposant encore aujourd’hui essentiellement sur les Etats qui le soutiennent, la question suivante se pose inéluctablement : qui viendrait sauver les Etats insolvables en cas de défaut de paiement ?

Pour le moment, au sein de la zone Euro c’est « l’Union Européenne » qui joue ce rôle de garant supra-national, mais jusqu’à quand ? La force de cette Union repose sur la solidarité et sur quelques Etats considérés comme plus solides que la moyenne, dont l’Allemagne et, espérons-le, la France, même si certains contestent ouvertement que la France puisse prétendre figurer dans le camp des monnaies fortes en cas de scission au sein de la zone Euro.Et si le système européen ne résistait pas à cette crise ? Fin de la monnaie unique ? Les pays les plus fragiles verraient leur devise dévaluer et leurs taux d’intérêt s’envoler. Le bloc européen démantelé laisserait les Etats-Unis et la Chine continuer seuls la guerre économique mondiale. Les pays européens tenteraient de s’en sortir, chacun à leur manière, en développant des politiques nationales censées résoudre leurs problèmes individuels. On voit déjà aujourd’hui que l’Irlande par exemple refuse de renoncer à sa fiscalité favorable aux entreprises, pour garder des avantages concurrentiels au sein de la zone Euro, contre les intérêts de ceux là même qui lui apportent aujourd’hui leur soutien. Imaginons à quoi pourraient ressembler les politiques nationales des Etats membres si tout le monde adoptait le principe du « chacun pour soi ».

A l'heure où la pérennité de la monnaie "unique" est en question, la place de l'Or physique dans un patrimoine diversifié redevient d'actualité. Le métal jaune reste en effet une bonne assurance contre les risques extrêmes, et contre les effets d'une dévaluation de notre devise (un mot que nous avions eu tendance à oublier depuis l'arrivée de l'Euro).

Les plans de rigueur que les Etats sont obligés d'adopter dans ce climat de crise de confiance risquent par ailleurs de pénaliser la relance de l'activité économique.

Au-delà des incertitudes économiques, les marchés souffrent également d'un climat géopolitique tendu.

Les divergences au sein de la zone Euro créent des tensions entre les bons et les mauvais élèves. Sur le plan international, les devises sont utilisées comme instruments d'une guerre économique qui oppose principalement les Etats-Unis et la Chine, et qui malmène la vieille Europe qui semble subir les variations de l'Euro. Sur le plan mondial, les zones sensibles continuent de se défier, comme la Corée du Nord et la Corée du Sud par exemple qui n'hésitent pas à commettre des actes militaires.

Le site internetwikileaks qui défraie la chronique en publiant des centaines de milliers d'information confidentielles et politiquement sensibles attise encore les haines et les rancoeurs des populations. On peut s'interroger sur les motivations profondes de cette utilisation de l'Internet que l'on appelle à juste titre « le 5ème pouvoir ». Le phénomène est trop important pour que l'on puisse parler de simple "bêtise" de la part de leurs auteurs, et les enjeux sont tels que l'on peut s'interroger sur l'existence d'une stratégie de déstabilisation, d'autant que les informations diffusées ne sont pas toujours exactes.

Malgré tout cela, nous aimons à rappeler que le pire n'est jamais sûr. Au milieu de toutes ces incertitudes qui empêchent les marchés de repartir franchement et durablement à la hausse, il existe aussi des indicateurs économiques encourageants.

Nous espérons que les éclaircies seront plus visibles et plus durables l'année prochaine, et nous continuons de penser que les marchés sortiront par le haut de cette phase de consolidation.

En attendant, nous restons toujours à l'écart des emprunts d'Etat émis sur des durées longues, et nous restons légèrement sous-pondérés en actions. Nous continuons de privilégier les valeurs de rendement européennes qui nous paraissent toujours nettement sous évaluées, en fond de portefeuille. La plupart des entreprises de l'Euro Stoxx 50 affiche aujourd'hui un rendement supérieur à celui de leurs obligations à 5 ans, grâce au maintien de taux bas par les banques centrales et la bonne santé financière des entreprises européennes. Cette situation inédite est surtout le fait de secteurs défensifs tels que les télécoms, les services publics, l'énergie et la santé. Ce contexte est une opportunité pour investir dans des fonds value/rendement.

Nous continuons également de sélectionner des stratégies de gestions flexibles pour tenter de capter de la performance à court et moyen terme dans un marché qui reste volatil, et donc source d'opportunités pour certains gérants.

Travailler plus ... pour payer plus d'impôts

Il n’y aura pas de hausses d’impôts, pour ne pas contredire des promesses électorales, mais juste une augmentation des « prélèvements obligatoires ».

Cette hausse des prélèvements obligatoires est un phénomène qui n’est d'ailleurs pas spécifique à la France et qui ne date pas d’aujourd’hui. Le graphique ci-dessous montre en effet l’évolution croissante des prélèvements obligatoires en France, dans l’Union Européenne, et dans les pays de l’OCDE en général.

Graphique des taux de prélèvements obligatoires en France,dans les pays de l'OCDE* et dans l'UE depuis 1966 (en % du PIB).

Prélèvements obligatoires* hors Australie, Japon et Pays-Bas (données non disponibles).Source : statistiques des recettes publiques de l'OCDE, 2009.

Les pays développés évoluent de plus en plus vers un modèle « social » et tout indique que ce phénomène a toutes les chances de se poursuivre et de s’amplifier, après une courte pause sur la dernière décennie. Dans le même temps, des pays émergents comme la Chine sont passés du communisme au capitalisme.

Nous ne porterons aucun jugement de valeur sur ces différents modèles, mais nous constatons simplement que le Monde change et que les pays « neufs » se développent beaucoup plus rapidement que les pays dits « développés », alourdis par le poids de la dette, des prélèvements obligatoires en hausse, et par la sur-réglementation en général qui s’applique dans tous les domaines.

Nous développerons dans une prochaine newsletter les opportunités d’investissements liés aux pays émergents.

En ce qui concerne les pays développés, tous les gouvernements ayant échoué jusqu’à présent dans leurs politiques de réduction des dépenses de l’Etat, il ne reste plus que le levier des recettes, c’est-à-dire l’impôt, même si on utilise toutes sortes d’artifices pour éviter d’employer ce mot tabou.

Voici quelques exemples de réformes prévues par notre projet de loi de finances 2011 :

1°) contributions sur les hauts revenus et les revenus du capital: élargissement de l’assiette de la CSG et des prélèvements sociaux, contribution sur les hauts revenus avec une tranche supérieure à 41% (contre 40% actuellement), hausse du taux du prélèvement libératoire sur les dividendes à 19% (contre 18% actuellement), hausse du taux des plus-values immobilières à 17% (contre 16% actuellement).

2°) diminution des réductions et crédits d’impôts tous azimuts : rabot de 10% appliqué à la majorité des

3°) régime fiscal des investissements photovoltaïques : les dépenses des particuliers n'ouvriraient plus droit qu'à un crédit d'impôt de 25% (contre 50% actuellement). De même, les réductions d'impôt pour investissements Outre-Mer ne seront plus applicables aux investissements réalisés dans des installations de production d'électricité photovoltaïque. Enfin, les investissements réalisés au capital de société produisant de l'électricité photovoltaïque n'ouvriraient plus droit à la réduction d'impôt sur le revenu au titre de la souscription au capital de PME, ni à la réduction d'

4°) taxation au premier euro des plus-values mobilières : suppression du seuil de cessions sur valeurs mobilières (25 830 € en 2010) doublée d'une hausse du taux d'imposition sur les plus-values à 19% (contre 18% actuellement).

5°) prélèvements sociaux sur les contrats d'assurance vie multisupport : le régime fiscal applicable au compartiment euro des contrats d'assurance vie multisupport serait aligné sur celui applicable aux contrats en euros, qui prévoit que les prélèvements sociaux doivent être acquittés dès l'inscription en compte des produits, c'est à dire chaque année et non pas au dénouement du contrat.

6°) crédits d'impôt sur les dividendes : le crédit d'impôt plafonné à 115 € pour un célibataire et 230 € pour un couple serait supprimé.

7°) suppression du crédit d'impôt sur les intérêts d'emprunts contractés pour l'acquisition de la résidence principale : cela concernerait tous les emprunts dont les offres de prêt seraient émises à compter du 1er janvier 2011.

Et bien d'autres mesures encore, telles que le plafonnement fiscal des réductions d'impôt (qui diminue une nouvelle fois cette année en passant à 18 000 € plus 6% du revenu net imposable), des règles d’arrondis et des modes de calculs révisés, tous tournés vers le même objectif : augmenter le montant à verser à l’Etat, en attendant la grande réforme annoncée pour l’été 2011 …

Peu importe l’appellation, la méthode et la justification, car au total l’Etat a fixé son besoin en recettes supplémentaires à quelques 10

Les exemples sont trop nombreux pour les passer tous en revue dans le cadre de cette newsletter, mais nous retiendrons une chose importante de tout cela pour nos clients : mieux vaut s’intéresser aux avantages fiscaux à effet immédiat, qu’aux promesses de défiscalisation à terme.

En effet, pour que les nouveaux prélèvements soient efficaces rapidement, l’Etat vise notamment les stocks de plus-values latentes jadis exonérées. Ainsi l’on peut voter des lois non rétroactives avec des effets rétroactifs sans trop heurter les principes constitutionnels.

Carpe Diem fiscal

La raison d’Etat justifiera toujours les changements de règle du jeu, et l’on ne compte plus les promesses de défiscalisation futures réformées avant que le contribuable ait pu en profiter. Dans ce contexte, nous recommandons plus que jamais à nos clients de préférer les avantages fiscaux immédiats aux promesses d’exonération à moyen et long terme.

Dans un monde instable dans lequel les règles du jeu changent constamment, mieux vaut être réactif et opportuniste, et apprendre à piloter à court terme.

A quoi bon construire une stratégie à long terme basée sur des règles applicables dans 10 ou 20 ans ? D’ici là nous aurons changé 4 ou 5 fois de Présidents et connu au moins deux fois plus de gouvernements. Dès lors, qui peut dire s’il bénéficiera effectivement à terme des promesses faites plusieurs années auparavant par les hommes politiques de l’époque ?

En résumé, et en matière de fiscalité, la règle d’or consiste à profiter maintenant des dispositifs qui existent avant qu’ils ne soient supprimés ou réformés, et à préférer les économies d’impôts immédiates aux avantages fiscaux futurs qui peuvent disparaitre à tout moment.

L’Etat est si pressé de mettre en oeuvre ces mesures qu’il cède de plus en plus souvent à la tentation d’instaurer des règlements et des lois rétroactives. C’est ainsi par exemple que plusieurs mesures envisagées dans le PLF 2011 (Projet de loi de finances pour 2011) ont été annoncées comme étant applicables au jour de la publication du Projet !Nous avons une pensée pour toutes ces PME qui ont appris le 29 septembre 2010 en lisant le journal que leur activité reposant sur la réglementation fiscale des investissements photovoltaïques dans les départements d’Outre Mer par exemple, s’arrêtait le jour même, sans préavis et sans indemnité, sur le fondement d’une loi qui n’était pas encore votée.

Autre exemple d’instabilité fiscale : le 15 novembre une instruction fiscale a prévu que les investissements réalisés dans des fonds d’investissement (FCPI ou FIP éligibles à la loi Tepa) ouvrant droit à une réduction d’ISF pour une partie du montant investi, et à une réduction d’impôt sur le revenu pour l’autre partie, ne pourraient plus bénéficier que d’un seul dispositif au choix. Et cette mesure prenait effet aux investissements réalisés le … 16 juin 2010 (c’est-à-dire 5 mois plus tôt) !Concrètement, un FIP ISF investi à 60% en sociétés éligibles à l’ISF bénéficiait jusqu’à présent d’une réduction d’ISF de 50% sur les 60% de quota ISF (soit 30% de réduction d’ISF) et d’une réduction d’impôt sur le revenu de 25% sur les 40% hors quota ISF (soit 10% de réduction d’impôt sur le revenu).Une nouvelle instruction fiscale serait sur le point de revenir sur le caractère rétroactif de cette réforme, mais confirmerait l'impossibilité de combiner la réduction d'

Notre recommandation : utilisez les avantages fiscaux au maximum avant le 31 décembre, que ce soit en matière de réduction d'

La fin de l'ISF en 2011 ?

Nombreux sont les contribuables assujettis à l’ISF qui espèrent voir cet impôt disparaitre dès l’année prochaine suite aux récentes déclarations du Président de la République.

Nous pensons que les contribuables assujettis à l’ISF n’ont pas lieu de se réjouir trop vite de cette annonce pour deux raisons :

1. Le grand chantier fiscal qui va s’ouvrir mi 2011 à très peu de chance de s’appliquer à l’ISF 2011 sachant que le calcul de l’impôt est établi sur la base du patrimoine existant au 1er janvier de l’année en cours et que l’impôt est payable au plus tard le 15 juin.Il y a donc peu de chances que l’Etat renonce à collecter cet impôt en 2011 si l’impôt de remplacement n’est pas prêt à se substituer à l’ISF.

2. l’ISF ne disparaitra qu’au profit d’un nouvel impôt sur les revenus du capital, et il est très probable que l’Etat profite de cette réforme pour que les recettes de ce nouvel impôt dépassent celles de l’ISF.Par ailleurs, l’ISF était devenu un impôt très facile à défiscaliser depuis 2007 grâce à la loi Tepa. Considérant le mouvement de chasse aux

Si comme nous vous pensez que l’ISF sera encore collecté en juin 2011, il peut être judicieux d’investir sur des fonds ISF avant le 1er janvier, et notamment d’utiliser unFCPR ISF considérant qu’après le 31 décembre :- les FCPR ISF n’existeront plus en 2011 ;- accessoirement, les investissements éligibles à la loi Tepa sortent de l’assiette taxable à l’ISF au 1er janvier.

Notre recommandation : utilisez les avantages fiscaux au maximum avant le 31 décembre en matière d'

Les FCPI et FIP : 25% de réduction d'impôt immédiate

Les FCPI (Fonds Communs de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) font partie des «

Rappel : les FCPI permettent d'investir jusqu'à 12 000 € par personne (24 000 € pour un couple) et de réduire le montant de votre impôt sur le revenu de 25%, soit 3 000 € pour une personne seule (et 6 000 € pour un couple). Les FIP bénéficient du même régime fiscal, et les plafonds et réductions d'impôt sont cumulables avec celui des FCPI.

Outre le rabot des 10% qui devrait abaisser la réduction d’impôt de 25% à 22,5% (probablement arrondie à 22%), le législateur a prévu également de ne plus retenir les droits d’entrée dans l’assiette de la réduction à compter de l’année prochaine (il n'y a pas de petites profits).

Les souscriptions réalisées jusqu’au 31 décembre 2010 bénéficieront dont encore de la réduction d’impôt à 25% calculée sur le montant brut investi (droits d’entrée inclus).

Outre ce durcissement de la fiscalité, le législateur s’est attaqué également au mode de gestion de ces fonds auxquels il ajoute de nouvelles contraintes. Certaines s’appliqueront aux nouveaux fonds créés en 2011, d’autres aux fonds déjà constitués.

De nouvelles restrictions applicables au 1er janvier à tous les FCPI et FIP : exclusion de certains secteurs d’activité jugés trop défensifs, tels que l’immobilier ou encore les énergies renouvelables bénéficiant d’un tarif de rachat de l’électricité garanti par l’Etat.

Les stratégies de gestion basées sur des obligations convertibles (pour réduire le risque supporté par les souscripteurs) seront aussi indirectement touchées par l’introduction d'une nouvelle règle visant à introduire un minimum de 40% d’actif investi dans le capital des PME par augmentation de capital. Cette nouvelle contrainte s'appliquera aux fonds créés à compter du 1er janvier 2011 et épargnera donc le millésime 2010.

Les nouvelles contraintes visent principalement les montages défensifs imaginés par les sociétés de gestion pour protéger les souscripteurs de FIP.

Ces nouvelles règles applicables dès le 1er janvier ont conduit certains fonds d’investissement à retirer leur offre 2010. L’AMF elle-même a jugé souhaitable de recommander aux sociétés de gestion de retirer du marché certains fonds auxquels elle venait de donner son agrément, compte tenu du « Projet » de loi de Finances (donc sur la base d’un texte non encore voté !).

D’autres sociétés ont préféré s’organiser pour gérer ces nouvelles interdictions ou contraintes en effectuant la majeure partie de leurs investissements juste avant la date butoir du 1er janvier. Pour cela, certaines sociétés ont fixé une date limite de réception des dossiers avant le 31 décembre.

C'est le cas par exemple des FIP suivants :

Le FIP France Investissement Pierre géré par Sigma Gestion, majoritairement investi sur des sociétés immobilières et utilisant principalement des obligations convertibles, sera le premier à fermer ses souscriptions. La société de gestion a en effet fixé la date limite de réception des bulletins au mardi 21 décembre pour être en mesure d'investir avant l'entrée en vigueur de la réforme !

Le FIP 123 Multi-Energies 2 géré par 123 Venture , majoritairement investi en photovoltaïque, centralisera les souscriptions jusqu'au 27 décembre. Initialement fixé au 21 décembre, la date limite vient d'être repoussée d'une semaine.

D’autres FIP recevront les souscriptions jusqu’au 31 décembre. C’est le cas notamment de la société de gestion A Plus Finance pour son FIP A Plus Rendement 10 qui a fortement axé sa stratégie de gestion sur l’utilisation des obligations convertibles et qui pourra mettre en oeuvre cette stratégie sur ce fonds pour la dernière fois cette année.Pour les fonds qui seront créés en 2011 et qui ne pourront plus investir en obligations convertibles dans la poche des 40%, la société de gestion évoque l'alternative des « actions à dividende prioritaire » qui permettraient de respecter le nouveau texte tout en continuant de privilégier une stratégie défensive (avec par exemple 40% d'actions à dividendes prioritaires, et la partie libre en obligations convertibles ou autres supports financiers défensifs).

La stratégie défensive de la société de gestion OTC AM semble avoir été épargnée par ce durcissement réglementaire avec son FIP OTC Commerce & Foncier puisque les fonds de commerce dans le secteur de l’hôtellerie ne seraient pas visés par le Projet de loi de finances (un oubli du législateur qui sera réparé l'année prochaine ?).

Les FIP traditionnels (ceux qui investissent directement au capital de PME dans des secteurs non protégés) sont aussi concernés par l’inflation des contraintes réglementaires en 2011.

A l’origine, les FIP devaient investir au moins 60% de leur actif dans des PME situées dans une zone géographique composée de 3 régions limitrophes. L’année dernière, les FIP ont pu bénéficier rétroactivement d’un assouplissement en disposant d’une 4ème région limitrophe entrant dans le périmètre du quota des 60%. Cela présentait le double avantage d’élargir la zone de recherche pour les gérants, mais aussi de moins pénaliser les régions éloignées de Paris.

La plupart des gestionnaires de FIP préfèrent en effet inclure Paris / région parisienne dans le quota des 60% réglementaires, compte tenu du gisement important d’opportunités dans cette zone. La sélection de 2 régions limitrophes à partir de Paris ne leur permettait pas de couvrir l’hexagone, ce qui pénalisait certaines régions les plus éloignées de la capitale. L’adjonction d’une 4ème région donnait une chance aux PME de ces régions de bénéficier de ce soutien fiscal.

Le législateur change de nouveau les règles en revenant à l’ancien régime des 3 régions limitrophes pour les fonds créés à compter de 2011. Mieux ! Il ajoute une condition supplémentaire qui est de ne pas dépasser 50% des investissements sur une seule région.

Il n’est pas facile de comprendre les motivations du législateur derrière ce nouveau volte-face et l’empilement de règles toujours plus complexes. Espérons que tout cela permettra d’atteindre l’objectif initial qui est, rappelons le, de soutenir et d’aider les PME françaises à se développer pour qu’elles puissent continuer à créer des emplois dans une période économique difficile.

Les FCPI qui ont choisi de privilégier les PME cotées en bourse pour faciliter la gestion de leur portefeuille de participations et bénéficier d’une meilleure liquidité à terme seront touchés également par les réformes pour 2011.

Du fait de l’obligation d’investir au minimum à 40% sur des titres souscrits dans le cadre d’une augmentation de capital, il ne suffira plus d’acheter des titres éligibles sur le marché boursier pour satisfaire aux critères. Le savoir-faire des équipes spécialisées dans le non coté devra être mis à profit pour réaliser ce type d’opération en collaboration avec les sociétés cibles, qu’elles soient cotées ou non cotées.

Les FCPI cotés conservent cependant un gros avantage en terme de liquidité, ce qui permet aux sociétés de gestion de réduire sensiblement la durée de vie des fonds (entre 5 et 6 ans seulement, contre 8 à 10 habituellement pour les stratégies de pur non coté).

Ils offrent en outre des frais de gestion souvent inférieurs aux fonds spécialisés dans le pur non coté. Plus faciles et moins couteux à gérer pour les sociétés de gestion, certaines répercutent en effet cette baisse de coûts aux souscripteurs.

Exemples de FCPI privilégiant des sélections de valeurs cotées, avec des durées de vie courtes et des frais de gestion réduits :

FCPI Nextstage Cap 2016 géré par la société de gestion NextStage

FCPI Opportunité PME géré par la société de gestion Sigma Gestion

FCPI Santeau 2010 géré par la société de gestion Inocap

FCPI Vatel Santé 2 géré par la société de gestionVatel Capital

Les FCPR ISF ne survivront pas au tour de vis fiscal de la loi de finances 2011.

N'offrant aucune réduction d'impôt sur le revenu, contrairement aux FCPI et FIP, lesFCPR sont des véhicules d'investissements peu représentés dans le patrimoine des épargnants. On les trouve plutôt dans les portefeuilles de très gros investisseurs (des familles fortunées ou des institutionnels) plus motivés par l'investissement en non coté lui-même que par l'attrait fiscal.

La loi Tepa a donné à certains FIP puis à certains FCPI la possibilité de réduire l'ISF. Elle avait étendu ce dispositif à certains FCPR, mais le cadre juridique du FCPR a été jugé trop souple pour les sociétés de gestion qui en ont profité pour élaborer des stratégies défensives. Pas de coup de rabot ni de contraintes nouvelles pour les FCPR en 2011. Le législateur supprime purement et simplement cette «

Vous pouvez encore investir sur les FCPR ISF encore ouverts à la souscription, jusqu'au 31 décembre inclus. C'est le cas notamment du FCPR 123 Capitalisation, géré par la société 123 Venture.

Important : « rabot fiscal » à compter de 2011 :25% - 10% : la réduction d'impôt passera à 22,5% l'année prochaine (arrondie à 22% ?) pour les FCPI et FIP ouvrant droit à réduction d'impôt sur le revenu. Le taux de réduction applicable aux FCPI ISF et aux FIP ISF n'est pas encore arrêté : il pourrait être de 50% - 10% soit 45%, sur la seule partie éligible à la loi Tepa.

Vous avez un projet de défiscalisation en FCPI et/ou FIP ? en IR et/ou en ISF ?Vous pouvez consulter une partie de la gamme sur notre site internet, ou contacter nos Gestionnaires de Patrimoine au 01 53 43 02 10 si vous souhaitez être guidés dans vos choix d’investissement.

SOFICA 2010 : une commercialisation éclair

Haussmann Patrimoine est toujours le seul intervenant à avoir pu réserver des enveloppes de souscription auprès de 5 SOFICA (sur les 10 qui ont été agréées au niveau national par le CNC), offrant ainsi cette année encore à ses clients le plus large choix de SOFICA du marché.

Les SOFICA ont démarré leur commercialisation le 28 octobre, et les enveloppes qui nous ont été attribuées comme chaque année ont été intégralement consommées en moins de 10 jours. Jamais nous n'avions constaté un tel engouement pour les SOFICA.

Leur réduction d'impôt de 48% et leur rareté sont sans aucun doute à l'origine de ce succès.

Pour permettre à nos clients de se préparer au mieux pour le millésime 2011, nous avons prévu de mettre en place une nouvelle procédure d'alertes par mails qui commencera l'année prochaine avant le lancement officiel.

Important : « rabot fiscal » à compter de 2011 :48% - 10% : la réduction d'impôt passera à 43,2% l'année prochaine (arrondie à 43% ?).

Vous souhaitez être informé du lancement des prochaines SOFICA ?Nos Gestionnaires de Patrimoine sont à votre disposition au 01 53 43 02 10 pour enregistrer votre demande. Vous pouvez aussi vous inscrire sur la liste d'attente en cliquant ici.

2 FIP Corses pour 50% de réduction d'impôt

Les FIP Corses sont des FIP très spécialisés puisque les entreprises dans lesquelles ils investissent doivent être implantées en Corse (tandis que les FIP classiques peuvent diversifier leurs placements plus largement sur plusieurs régions limitrophes).

Leur réduction d’impôt est de 50% au lieu de 25% pour les FIP traditionnels, et leurs plafonds d’investissement sont cumulables avec ceux des autres FIP ou FCPI !

Cela signifie qu’une personne seule peut investir jusqu’à 12 000 € en FIP Corses et bénéficier d’une réduction d’impôt de 6 000 €, et investir aussi jusqu’à 12 000 € en FIP classiques et bénéficier d’une réduction d’impôt supplémentaire de 3 000 €.Un couple marié ou pacsé pourra investir jusqu’à 24 000 € en FIP Corses et réaliser une économie d’impôt de 12 000 €, et investir le même montant en FIP classiques et économiser 6 000 € d’impôt supplémentaire.

Cette année encore, il n’existe que 2 FIP Corse sur le marché, et Haussmann Patrimoine est le seul intermédiaire habilité à présenter les 2 FIP Corse sur internet.

Le FIP Corse Sumina géré par la société de gestion Vivéris Management, une société basée à Marseille, filiale du groupe Caisse d'Epargne et spécialisée dans le Private Equity. Cette société s'appuie sur une équipe expérimentée de 49 personnes dont 17 gérants, et 3 permanents installés en Corse pour gérer les FIP Corses.

Le FIP Kalliste Capital 3 est le 3ème FIP Corse créé parVatel Capital, une société de gestion indépendante basée à Paris et qui repose sur ses 3 gérants associés fondateurs.

Pour ces produits rares, nous avons négocié comme pour les SOFICA des enveloppes de souscription auprès des sociétés de gestion, ceci afin de répondre au mieux à la demande de nos clients.

Le FIP Corse de Vivéris Management disposait d’une enveloppe de collecte de fonds limitée à 5

Dans tous les cas, les souscriptions s’achèveront dès que l’enveloppe maximale sera atteinte, et sans préavis. Les dossiers parvenus tardivement seront retournés aux souscripteurs par les sociétés de gestion, aussi nous vous recommandons de contacter nos Gestionnaires de Patrimoine pour vous inscrire sur la liste de réservation avant d'envoyer votre dossier.

Les FIP Corses sont ils trop risqués ?

Certains intermédiaires mettent en garde les souscripteurs contre les risques spécifiques aux FIP Corses qui seraient tellement importants qu'ils préfèrent ne pas les proposer à leurs clients. Cette position est affichée notamment par des sites internet qui se sont vus refuser l'autorisation de commercialiser ces fonds, malgré leurs démarches insistantes auprès des sociétés de gestion, ce qui rend peu crédible aujourd'hui leur discours et leurs arguments.

Il n'en demeure pas moins que les FIP sont des placements à risques d'une manière générale, et que la concentration d'un portefeuille sur une seule région augmente évidemment les contraintes supportées par ces FIP par rapport aux FIP classiques.Par ailleurs, le gisement de PME éligibles est plus restreint ce qui rend plus diffficile la tâche des gérants. C'est ce qui explique d'ailleurs qu'un nombre de gérants limité aient choisi cette région pour investir.

C'est aussi ce qui peut justifier de bénéficier d'une réduction d'impôt deux fois plus importante, car il n'y a pas de cadeau fiscal sans contrepartie.

Aucun FIP Corse n'étant arrivé à maturité, nous ne disposons pas de résultats qui permettraient de comparer leurs performances à celles des FIP classiques sur des périodes comparables. Nous conseillons dans tous les cas aux souscripteurs de diversifier leurs investissements sur différents FIP et FCPI afin de réduire le risque inhérent à cette classe d'actifs en général.

Important : « rabot fiscal » à compter de 2011 :50% - 10% : la réduction d'impôt passera à 45% l'année prochaine.

Vous souhaitez souscrire aux FIP Corses et bénéficier d'une réduction d'impôt de 50% ?Appelez dès maintenant nos Gestionnaires de Patrimoine au 01 53 43 02 10

L'immobilier flambe à Paris !

Porté par la baisse des taux d'intérêt, et par son image de valeur refuge, l'immobilier parisien enregistre une hausse spectaculaire de + 20% en un an ! Le prix moyen du mètre carré à Paris qui est actuellement d'environ 7 500 € devrait dépasser la barre des 8 000 € début 2011. C'est ce que confirment les toutes dernières statistiques des notaires publiées il y a 2 jours.

L'Ile-de-France hors Paris a progressé un peu moins vite, avec « seulement » 10% de hausse sur un an. Quant à la province, elle amorce un mouvement de rattrapage, entre + 5% et + 15% selon les métropoles régionales, après les baisses constatées en 2008 et 2009.

Et il n'y a pas qu'en France que les prix de l'immobilier s'envolent. Selon le rapport mensuel de la Banque Centrale Européenne, les prix ont progressé globalement de 1,8% en moyenne au 2ème trimestre 2010 dans la zone Euro. Et en-dehors de la France, 2 autres pays tirent le marché vers le haut : la Belgique et la Finlande.A l'inverse, les prix de l'immobilier ont poursuivi leur baisse en Irlande, en Grèce, en Espagne, aux Pays-Bas, ainsi qu'en Slovaquie et en Estonie.

Vous avez un projet d'investissement immobilier pour habiter ou pour investir ?Appelez dès maintenant nos Gestionnaires de Patrimoine au 01 53 43 02 10

SCPI Scellier : défiscalisation immédiate

Les SCPI Scellier sont des Sociétés Civiles Immobilières transparentes fiscalement, qui permettent aux particuliers de bénéficier des mêmes avantages fiscaux que ceux offerts par la loi Scellier au travers d’un investissement immobilier réalisé en direct.

Rappel du régime fiscal applicable aux souscriptions réalisées jusqu'au 31 décembre 2010 : la réduction d’impôt de la loi Scellier est de 25% (étalés sur 9 ans) et la loi Scellier intermédiaire peut aller jusqu’à 37% de réduction d’impôt (prolongation du dispositif de défiscalisation au-delà de 9 ans, avec une réduction d’impôt complémentaire de 2% par an pendant 3 ou 6 ans, soit un total de 31% ou 37% de réductions d’impôt cumulées). Le Scellier intermédiaire bénéficie en outre d’un abattement de 30% sur les revenus fonciers qui sera favorable aux contribuables les plus fortement imposés.

Les avantages spécifiques aux SCPI comparés aux investissements immobiliers en direct :1. Le souscripteur commence à défiscaliser dès l’année qui suit la souscription des parts ;2. la procédure de souscription est très simple : nul besoin de recourir aux services d’un notaire pour investir dans la « pierre-papier ». Il suffit de remplir un formulaire de souscription de parts et l’acquisition produit ses effets immédiatement.

Ainsi, les contribuables qui n'ont pas pu mettre en place une opération Scellier en direct dans le courant de l'année 2010 peuvent encore souscrire à quelques SCPI Scellier.

Investir au comptant ou à crédit : les investissements de faible montant seront le plus souvent réalisés au comptant, tandis que les investissements de 50 000 € ou plus seront idéalement financés par le crédit, tout comme un achat immobilier en direct. Les délais de financement sont par ailleurs raccourcis par l'absence de délai de réflexion obligatoire (loi Scrivener) applicable à l'immobilier en direct.

Les SCPI Scellier offrent une solution d’investissement mutualisée, clé en main. Les aléas locatifs (vacances locatives, loyers impayés) sont dilués sur l’ensemble des locataires. Cette mutualisation des risques assure aux porteur de parts un revenu plus régulier.

La SCPI Scellier peut aussi compléter un investissement Scellier réalisé en direct, en-dessous du plafond de 300 000 €.

Haussmann Patrimoine vous a donné accès à l’offre de SCPI Scellier la plus large du marché en 2010 avec un choix de 10 SCPI Scellier.

La plupart d'entre elles ont atteint leurs plafonds de collecte et ont cloturé leur souscription.

Il ne reste plus que 6 SCPI Scellier ouvertes aux souscriptions :

La SCPI Ciloger Habitat 2 gérée par Ciloger. Contrairement aux autres SCPI Scellier, celle-ci vient tout juste d'être créée, car elle prend le relais de la SCPI Ciloger Habitat qui a atteint son plafond de souscription pour 2010. La SCPI Ciloger Habitat 2 est la première SCPI Scellier « nouvelle génération », conforme aux normes BBC afin de conserver l'avantage fiscal maximum. Elle sera encore ouverte aux souscriptions en 2011.

Les autres SCPI ont vocation à clôturer leurs souscriptions très prochainement. Il s'agit notamment des 2 SCPI Scellier classiques :

SCPI Fructirésidence gérée par Natixis Asset Management Immobilier SCPI Pierre Avenir 2 gérée par BNP Paribas Reim

Et des 3 SCPI Scellier intermédiaires :

SCPI Elysées Résidence 5 gérée par HSBC

SCPI Rénovalor 2 gérée par InterGestion

SCPI Urban Patrimoine gérée par Urban Premium

A noter : la plupart des SCPI ont choisi d'investir dans des logements d’habitation neufs. Seulement 2 SCPI ont choisi d'investir majoritairement en immobilier ancien rénové et réhabilité selon les exigences de la loi Scellier : la SCPI Rénovalor 2 et la toute nouvelle SCPI Urban Patrimoine.

LaSCPI Rénovalor 2 est en passe d'atteindre son plafond, et effectue actuellement des démarches auprès de l'AMF pour essayer d'obtenir l'autorisation d'effectuer une augmentation de capital pour être en mesure d'accepter des souscriptions supplémentaires jusqu'à la fin de cette année.

LaSCPI Urban Patrimoine, créée beaucoup plus récemment, est encore loin de son plafond réglementaire et sera donc ouverte aux souscriptions jusqu'au dernier jour de l'année.

Important : "rabot fiscal" à compter de 2011 :25% - 10% : la réduction d'impôt passera à 22,5% l'année prochaine (arrondie à 22% ?) pour les nouvelles SCPI « BBC ». Les autres SCPI non BBC disparaitront probablement du marché compte tenu d'une très forte baisse de leur avantage fiscal, ce qui devrait favoriser à l'avenir plutôt les SCPI qui investiront dans le neuf.

Mieux vaut investir en 2010 si vous souhaitez investir en SCPI Scellier spécialisées dans l'ancien réhabilité car les logements anciens, même rénovés, auront beaucoup de difficulté à répondre aux nouvelles normes BBC. Les SCPI Scellier spécialisées dans l'ancien pourraient disparaitre dès 2011.

Les SCPI de rendement ont toujours le vent en poupe

Investies en immobilier d'entreprise (bureaux, boutiques, centres commerciaux, entrepôts ), les SCPI de rendement sont toujours très activement recherchées par les investisseurs.

Elles ne procurent aucun avantage fiscal, mais leur rendement net de tous frais de gestion qui est généralement compris entre 5% et 6% attire naturellement les épargnants, les retraités, mais aussi les investisseurs professionnels.

Cette rentabilité nette est en effet très supérieure aux rendements offerts par les fonds en Euros (attendus entre 3% et 4% en 2010) et par les placements dits sans risque (livrets ou SICAV monétaires) habituellement entre 1% et 2%, en-dehors des opérations de « promos » marketings ponctuelles de certains établissements bancaires.

A ce rendement élevé, il convient d'ajouter la variation du prix de la part. Or la plupart des SCPI de rendement ont traversé la crise de 2008 de manière exemplaire. Les SCPI qui ont baissé (légèrement) leur prix de part font figure d'exception. La plupart sont restées stables. Quelques unes ont même légèrement progressé.

C'est le cas par exemple de la SCPI Foncia Pierre Rendement gérée parFoncia Pierre Gestion dont la valeur de la part est passée de 765 € à 780 € en 2010 (+1,96%), et de 621 € à 780 € entre 2005 et 2009 (+25,6%). Cette SCPI est une SCPI à capital fixe. Il n'est donc pas possible d'y souscrire en-dehors des augmentations de capital, sauf à acheter des parts sur le marché secondaire, mais il n'y a aucune part à la vente actuellement. La société de gestion envisage de procéder très prochainement à une nouvelle augmentation de capital. Nous informerons les souscripteurs inscrits sur nos listes de diffusion si ce projet est confirmé.

LaSCPI Buroboutic gérée par la société de gestionFiducial Gérance fait partie des SCPI à capital fixe en cours d'augmentation de capital, pour un montant de 27 000 000 €, prévue du 29 septembre au 13 juillet 2011. Les souscriptions sont donc possibles actuellement au prix de 270 € la part, sur le marché primaire, avec un rendement prévisionnel de 5,66% nets de charges, soit une distribution de 15,30 € par an et par part.Face au succès de cette augmentation de capital, la société de gestion a décidé de limiter le nombre de parts souscrites à 9 000 parts par période de jouissance (soit 2.430 000 € par mois). Les souscriptions qui dépassent ce quota sont automatiquement reportées sur le mois suivant, si bien que les souscriptions qui arrivent actuellement sur cette SCPI ne seront exécutées que sur la période mai-juin 2011, avec une entrée en jouissance des parts au 1er octobre 2011 et donc un versement des premiers revenus en janvier 2012 !

La société de gestion UFFI Ream a annoncé le 6 décembre la fermeture anticipée de l'augmentation de capital de laSCPI Atlantique Pierre 1 qui a atteint ses plafonds de collecte avant le terme prévu. Elle indique par ailleurs qu'il reste 29 000 000 € à collecter sur laSCPI Ficoma, une SCPI classique diversifiée très ancienne (créée en 1983).

La société de gestionSofidy limite quant à elle les souscriptions par foyer sur ses SCPI à capital variable : la SCPI Immorente (maximum 328 parts à 305 € soit 100.040 €) et la SCPI Efimmo (maximum 445 parts à 225 € soit 100 125 €).

La société de gestion Paref Gestion a écrit à ses actionnaires le 7 décembre pour annoncer la revalorisation prochaine de plusieurs de ses SCPI :

La SCPI Novapierre 1 : SCPI de rendement trimestriel investie en murs de magasins, dont le dividende de 22,80 € et la revalorisation de 410 à 420 € permettront d'atteindre une performance globale de 8% en 2010.

La SCPI Interpierre : SCPI de rendement investie en locaux d'activité dont le dividende de 36 € et la seconde revalorisation de 980 (930 € au 1er janvier) à 1 000 € permettront d'atteindre une performance globale de 11,40% en 2010.

La SCPI Novapierre Résidentiel : SCPI de capitalisation investie en immobilier d'habitation soumis à la loi de 48 ou des substituts (viager, nue propriété ) se revalorise jusqu'à nouvel avis de 4 € par mois. La performance globale sur 12 mois s'établira à 5,69%.

Les souscriptions reçues avant le 31 décembre seront exécutées aux prix actuels des valeurs de parts, assurant ainsi à leurs souscripteurs une plus-value immédiate.

A noter : certaines SCPI sont également disponibles en Assurance Vie selon des règles spécifiques.

L'assureur détenant lui-même des enveloppes de SCPI, il est possible que des SCPI ouvertes aux souscriptions sur le marché primaire ne soient plus ouvertes dans les contrats d'assurance vie, et inversement, que des SCPI fermées sur le marché primaire puissent être souscrites au sein decontrat d'assurance vie ou de contrat de capitalisation. Parlez-en à nos Conseillers Financiers.

Les performances des SCPI apparaissent pour certains comme une excellente alternative aux fonds en Euros dont les performances diminuent chaque année, sans compter les effets du nouveau prélèvement fiscal en 2011.

Pour autant la bonne santé affichée par certaines SCPI ne doit pas faire perdre de vue qu’il ne s’agit pas d’un placement à taux et capital garantis, mais d’un investissement dont la valeur peut fluctuer à la hausse comme à la baisse en fonction de l’évolution du marché de l’immobilier d’entreprises. Par ailleurs, toutes les SCPI ne se ressemblent pas et il existe des disparités importantes en fonction des sociétés de gestion et des stratégies de chaque SCPI.

Les SCPI offrent des caractéristiques attractives qui justifient pleinement que l’on consacre une partie de son patrimoine ou de son Assurance Vie à cette classe d’actifs, et nous n’avons pas attendu ces dernières années pour les conseiller à nos clients. Comme toujours, nous mettrons simplement en garde les investisseurs contre le discours parfois simpliste et commercial de certains acteurs qui conseillent d’arbitrer massivement leurs fonds en Euros contre des SCPI sur la seule foi de leurs performances passées, sans prendre en considération les points forts et les points faibles de ces différents véhicules d’investissement.

PERP : défiscaliser maintenant pour la retraite

Rappel de la fiscalité du Plan d’Epargne Retraite Populaire (PERP) : les cotisations versées peuvent être déduites de votre revenu imposable dans la limite de 10% de votre revenu imposable (après abattement des 10% pour frais professionnels), et ce, dans la limite maximale de 8 fois le plafond annuel de la Sécurité Sociale.

Le PERP est une des rares enveloppes fiscales qui agisse à la source en réduisant le revenu imposable, et non pas en aval comme une réduction d'impôt. Il favorise donc les contribuables qui se situent dans les tranches d’imposition les plus élevées.

Plafonds de déductibilité applicables au PERP en 2009 :- le minimum de déductibilité est de 3 462 €- le maximum de déductibilité est de 27 696 €

Si vous n'avez pas utilisé en totalité les plafonds du PERP, vous pouvez encore en bénéficier en remontant au maximum jusqu'à 3 années en arrière. Vous trouverez en page 3 de votre dernier avis d'imposition le montant total des versements que vous pouvez effectuer sur un PERP.

Le PERP a souvent été négligé par les épargnants, essentiellement pour 2 raisons :

1°) le capital est bloqué jusqu'à l'âge de la retraite, et surtout, il ne pouvait être dénoué que sous la forme d'une rente viagère.

La loi de finances pour 2011 vient d'assouplir cette règle en donnant la possibilité aux souscripteurs de PERP de sortir en capital jusqu'à 20% de la valeur du PERP lors du départ à la retraite. Le solde continuera d'être versé sous forme de rente viagère ou certaine.

2°) la rente versée par le PERP est imposable à la sortie.

Dans un environnement où la fiscalité s'étend de plus en plus, le PERP présente au moins l'avantage de ne pas faire miroiter aux souscripteurs des promesses d'avantages fiscaux futurs qui risquent de disparaître. Par contre, l'avantage fiscal immédiat est bien réel et très important puisqu'il peut aller jusqu'à 40% pour les contribuables les plus imposés.Cet avantage s'inscrit bien dans la stratégie du Carpe Diem fiscal.

Attention : en agissant sur le revenu net imposable, vous abaissez indirectement votre plafond de réductions d'impôts (20 000 € + 8% du revenu net imposable en 2010).

L'actualité Haussmann Patrimoine

Notre cabinet de gestion de patrimoine indépendant poursuit son développement et se positionne de plus en plus comme une véritable alternative aux Banques Privées traditionnelles.

Nous offrons déjà aujourd’hui une gamme de produits financiers et immobiliers beaucoup plus étendue qui permet de proposer des solutions sur-mesure pour un conseil vraiment personnalisé. Parce que la qualité de la relation et du conseil sont essentiels dans notre métier, nous avons doublé nos effectifs en 2010 pour renforcer nos départements Financier et Immobilier, ainsi que le service administratif (back office).

Nous continuons nos efforts de développements informatiques pour offrir toujours plus de services et de confort à nos clients. En 2010 nous avons renforcé nos systèmes en interne et chez notre hébergeur internet pour augmenter la performance et la permanence de nos services.

Nous avons aussi mis en place des pages sécurisées sur notre site, protégé par le leader du marché (Verisign) pour permettre à nos visiteurs de transmettre des questions et des demandes de documentations au travers de connexions sécurisées.

La création de ces espaces sécurisés nous permet à présent de développer des services à valeur ajoutée dans votre espace membre que nous présenterons dans les prochaines Newsletters (parmi lesquels figureront prochainement la consultation de vos comptes et de vos opérations en ligne).

Nous avons aussi cherché des solutions techniques pour améliorer la délivrabilité de nos messages électroniques. Même si l’on ne peut assurer un taux de délivrabilité des eMails à 100% du fait de la sensibilité de certains logiciels anti-spam ou pare-feu, vous devriez être plus nombreux désormais à recevoir nos communications.

Concernant la communication par mail, certains d’entre vous considèrent qu’ils reçoivent trop d’informations, d’autres pas assez. Nous avons donc créé des listes de diffusion thématiques pour répondre au mieux aux attentes de chacun. Ces listes de diffusion thématiques viendront compléter les informations véhiculées par la présente Newsletter, pour ceux d'entre vous qui souhaitent une information plus complète et plus fréquente sur des sujets plus spécifiques.

Nous espérons que vous apprécierez les efforts déployés pour mieux vous servir, et nous restons à l’écoute de vos suggestions et de vos critiques qui nous permettrons d’améliorer encore la qualité de notre service en 2011.

Une page de votre espace membre vous permet d'ailleurs désormais de nous faire part de votre niveau de satisfaction et de vos attentes à tout moment : rendez-vous sur la page "ma relation".

Avertissements

Défiscalisation 2010, n'oubliez pas la règle du plafonnement des

La règle est simple : 20 000 € par foyer + 8% du revenu net imposable.

Mais il existe comme toujours des cas particuliers et son calcul se révèle parfois assez complexe. La détermination du revenu net imposable en particulier, sur lequel sont calculés les 10%, n’est pas toujours aussi simple qu’il y parait. En particulier, les opérations de défiscalisation qui agissent sur le revenu imposable (loi Robien, Malraux, Girardin …par exemple) peuvent abaisser sensiblement le montant du plafond.

Les solutions de défiscalisation exposées dans la présente lettre d’information ou sur notre site internet doivent être appréciées en fonction de votre situation personnelle qui peut s’inscrire dans un cas particulier (la fiscalité est une discipline complexe et les exceptions sont nombreuses). Aucune lettre d'information ne pourra remplacer un conseil personnalisé.

Nous vous recommandons de consulter nos Gestionnaires de Patrimoine avant d’envisager une quelconque opération de défiscalisation.

Les informations fiscales relatives à la loi de finances qui sera prochainement adoptée sont communiquées sous réserve du vote définitif de la loi de finances.

Cette lettre d'information est conçue et diffusée par la société Haussmann Patrimoine, cabinet conseil en gestion de patrimoine indépendant. Toute reproduction, même partielle, est interdite, sauf accord préalable et écrit de la société. Ce document est basé sur des informations considérées comme fiables par Haussmann Patrimoine. Ce document ne vise pas l'exhaustivité des informations, et a été réalisé dans un but d'information uniquement. Il ne saurait engager la responsabilité de ses auteurs en cas d'erreur ou d'omission. Les analyses et opinions exprimées dans ce document sont celles des dirigeants au jour où le document est rédigé et diffusé, et peuvent changer sans préavis. Ce document contient des informations générales uniquement et ne prend pas en compte des objectifs individuels, des situations fiscales, ou des besoins financiers particuliers. Il ne saurait donc constituer une recommandation d'investissement ni une autre forme de conseil aux investisseurs. Toute souscription à un OPCVM ou un placement financier cité dans la Newsletter ne peut se faire qu'après lecture du dernier prospectus visé par l'AMF. Les prospectus complets ou simplifiés sont disponibles auprès des sociétés de gestion concernées. Haussmann Patrimoine tient également ces documents à la disposition de sa Clientèle. L'attention des lecteurs est attirée sur le fait que les valeurs mobilières font l'objet de variations de cours, soumises aux fluctuations des marchés financiers. Les performances ne sont pas constantes dans le temps : les performances passées ne présument pas des résultats à venir, et aucune garantie ne peut être donnée quant à leur évolution future. Ce document n'est pas une invitation à souscrire des actions d'un fonds ou une offre pour la souscription ou la vente d'un instrument financier. L'attention des lecteurs est attirée sur le fait que pour tout investissement, il y a des risques associés à cet investissement. Pour tous renseignements, informations ou conseils, vous pouvez contacter nos Gestionnaires de Patrimoine au 01 53 43 02 10 ou convenir d'un rendez-vous au siège de la société.

| Adhérent de la Chambre Nationale |

|

| Lauréat 2016 de la meilleure |

|

| Lauréat 2017 du Championnat des CGPI en allocation d’actifs |

|

| Lauréat 2020 - Trophée Or |

|

| Classement 2016 à 2023 des meilleurs |

|

| Sélection 2023 des 100 professionnels qui font le patrimoine |

| Site authentifié et sécurisé |

|

| Site neutre en CO2 |

All rights reserved